Достаточно часто бухгалтер задается вопросом об уплате страховых взносов предусмотренных статьей 431 НК РФ (пункт 11). Согласно этому пункту необходимо уплачивать страховые взносы, производить и предоставлять расчеты по этим страховым взносам по месту нахождения организации и по месту нахождения подразделений, которые осуществляют свой вид деятельности и выплачивают вознаграждения физическим лицам или же производят другие выплаты.

До 1 января 2017 года, согласно закону 212-ФЗ часть 11 статья 15, подразделения должны были сами выплачивать страховые взносы и сами должны были сдавать все необходимые отчеты только в ряде случает:

- если они осуществляли выплаты физическим лицам;

- если подразделения числились на отдельном балансе;

- если подразделения имели свои собственные отдельные расчетные счета в банках.

Важным правилом было соблюдение именно всех трех условий. Если подразделением не выполнялось хотя бы один пункт, то нельзя было делать выплаты,а составление и сдача отчетности, как и уплата страховых взносов являлась обязанностью головной организации. Свидетельство тому письма Минздравсоцразвития России от 9 марта 2010 года №492-19 и ФСС России от 5 мая 2010 года №02-03-09/08-894.

1 января 2017 года ситуация полностью поменялась. Порядок сдачи отчетности и порядок расчетов по уплате страховым взносам согласно статье 431 НК РФ необходимо стало производить перечисление и подавать отчетность в налоговую службу по территориальному месту нахождения организации при двух условиях, которые нужно обязательно соблюдать одновременно:

- подразделение обязательно должно располагаться на территории Российской Федерации;

- если подразделение осуществляет зачисление и выплату денежных средств физическим лицам.

До 1 января 2017 года необходимо было выделение подразделения на баланс бухгалтерского учета и обязательным условием было, то что у подразделения должен был быть собственный расчетный счет, после 1 января 2017 года эти дополнительные условия отменили полностью.

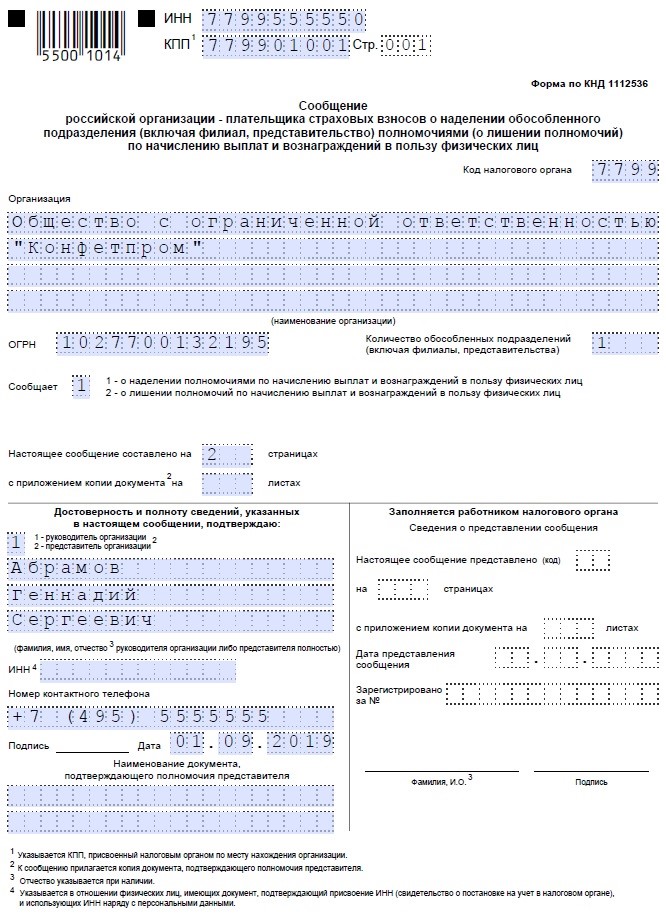

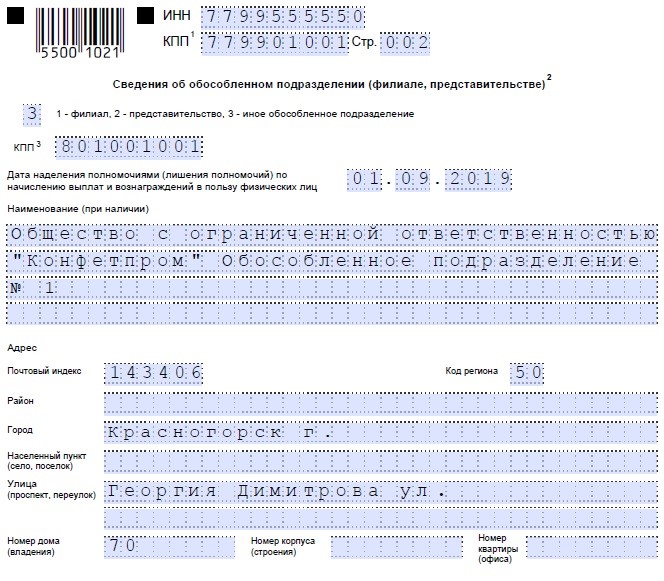

Для того, чтобы избежать санкций финансового характера, необходимо в сроки, отведенные в пункте 7 3,4 статьи 23 НК РФ, поставить в известность налоговую службу о том, что подразделение наделяется полномочиями для осуществления выплат физическим лицам или же наоборот, лишается таких действий. Чтобы произвести все действия, необходимо головной организации подать в налоговый орган, который находится по месту регистрации главной организации форму по КНД 1112536. Срок подачи данного документа составляет месяц со дня решения наделения или лишения подразделения полномочий. Предоставить документ можно двумя способами, можно на бумажном носителе или же в электронном виде.

Форму заполнения необходимо скачать на сайте ФНС абсолютно бесплатно, файл можно подгрузить в программу 1С Бухгалтерия (редакция 3.0), чтобы использовать файл в дальнейшем.

Порядок заполнения формы достаточно прост. На первой странице указываем ИНН и КПП организации, код, который присвоили головной организации налоговым органом, само наименование головной организации, ОГРН и сколько подразделений у головной организации существует. В поле "Сообщает" надо выбрать значение:

- наделение полномочий;

- лишение полномочий.

Если у головной организации существует сразу несколько подразделений, которые наделены такими полномочиями, то можно создать только одно обращение, только заполнить несколько страниц.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!