Работодателям следует подавать в органы статистики П-4 "Сведения о численности и заработной плате работников". С начала 2020 г. введена новая форма документа, регламентированная Приказом Росстата от 15.07.2019 г. № 404.

Кто передает форму П-4

Все работодатели независимо от формы хозяйствования или типа деятельности обязаны передавать П-4 в органы статистики. Хозяйствующие субъекты, как коммерческие, так и некоммерческие представляют отчет, однако исключением при этом являются субъекты СМП. Предприниматели также не сдают П-4.

Важно! Обособленные подразделения хозяйствующих субъектов формируют П-4 по общеустановленным правилам.

Сроки представления П-4

Сроки и периоды представления П-4 связаны со средней численностью персонала компании и годовым оборотом за 2 предыдущих года. При этом в расчет средней численности включаются как основной персонал, так и совместители и работники, с которыми оформлены ГПХ договоры.

Согласно этим условиям:

- П-4 сдается каждый месяц не позже 15-го числа месяца, следующего за отчетным, если средняя численность персонала больше 15 чел. и годовой оборот больше 800 млн. руб.;

- П-4 сдается каждый квартал не позже 15-го числа месяца, следующего за отчетным кварталом, если средняя численность персонала не больше 15 чел. и годовой оборот не больше 800 млн. руб.

Исключением из этого правила являются компании с лицензией на добычу полезных ископаемых, а также те организации, которые созданы или реорганизованы в 2019 или 2020 году. Данные субъекты обязаны представлять П-4 каждый месяц не позже 15-го числа месяца, следующего за отчетным. На них не распространяются условия по численности персонала и годовому обороту.

Внимание! Отчет П-4 за август 2020 г. сдается в срок до 15 сентября.

Формат представления отчета П-4

Отчет П-4 заполняется по образцу, утвержденному Приложением № 15 к Приказу Росстата от 15.07.2019 г. № 404.

Представить П-4 можно:

- в бумажном виде лично директором или доверенным лицом, а также почтой России письмом с уведомлением и описью вложения;

- в электронном виде через оператора ЭДО или интернет-систему Web-сбор на сайте органов статистики.

Правила заполнения формы П-4

При заполнении титульного листа формы П-4 нужно указать название компании, ОКПО и ее почтовый адрес. Кроме того, при несовпадении юридического и фактического адресов нужно указать оба.

В таблице документа:

- все показатели разделяются по видам экономической деятельности согласно кодам ОКВЭД;

- средняя численность сотрудников за месяц - это сумма списочной численности персонала за каждый календарный день месяца, деленная на количество этих дней;

- средняя численность сотрудников за квартал - это сумма среднесписочной численности персонала за каждый месяц в отчетном квартале, деленная на 3;

- списочная численность - количество всех работников по табелю учета рабочего времени. Из этого показателя исключаются некоторые категории работников согласно п. 78 Приказа Росстата от 27.11.2019 г. № 711, например, сотрудники на обучении с отрывом от работы и др.;

- в гр. 5 и 6 проставляются отработанные человеко-часы с начала года. В это время включаются все фактически отработанные часы, даже, например, сверхурочные. В графы не включается периоды временной нетрудоспособности, отпусков и т.д.;

- в гр. 7-10 указывается фонд начисленной оплаты труда;

- в гр. 11 отражаются соцвыплаты.

Важно! При заполнении П-4 нужно учесть, что отчет формируется даже в том случае, если работодатель не начислял зарплаты и не производил иные выплаты в отчетном периоде.

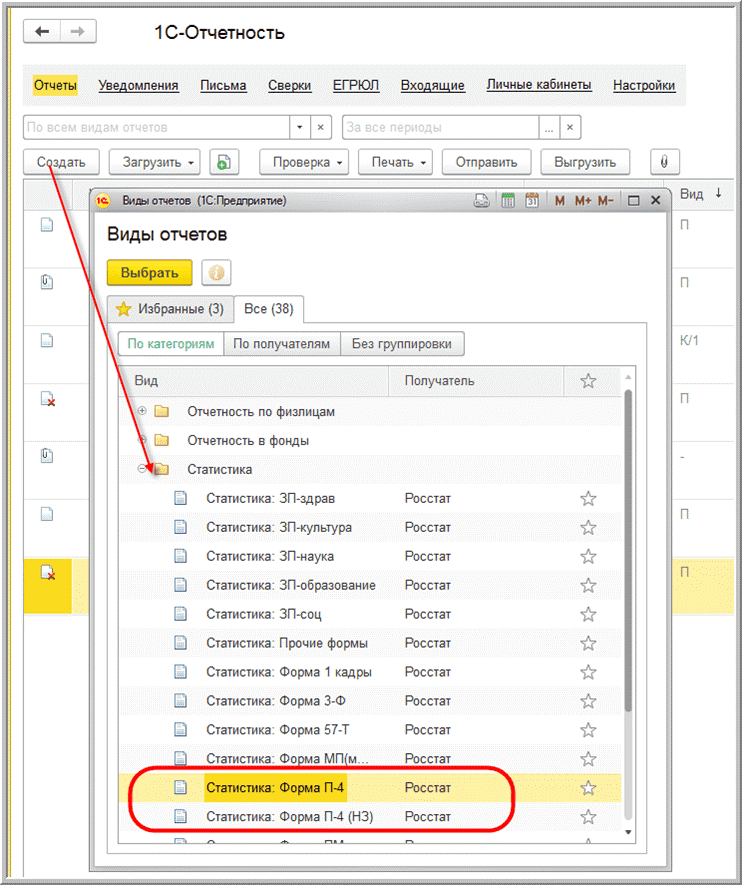

Как заполнить форму П-4 в 1С: ЗУП

В программе 1С:ЗУП отчет по форме П-4 формируется следующим образом:

- зайти в меню "Отчетность, Справки" и далее в "1С-Отчетность";

- в папке "Статистика" нужно создать новый отчет "Форма П-4";

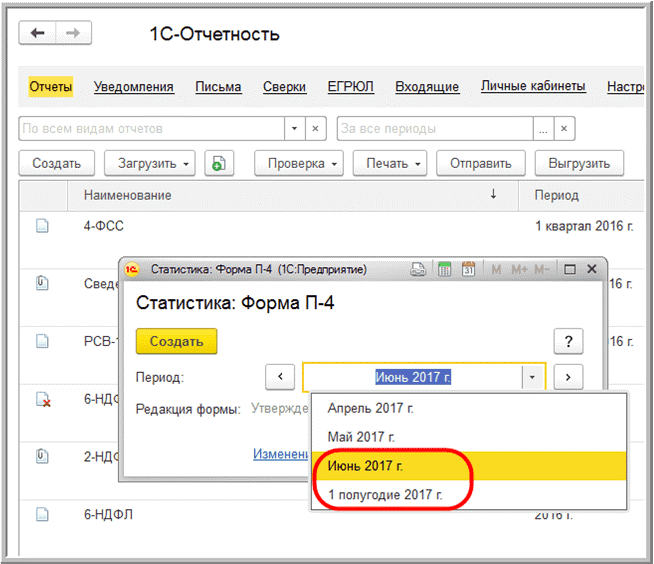

- указать период отчета - месяц или квартал.

Отчет П-4 создается автоматически на основе информации, имеющейся в программе. Его можно сохранить, распечатать, выгрузить в электронном виде или отправить в Росстат, если подключен сервис 1С:Отчетность.

Ответственность за несдачу формы П-4

Если работодатель не представит своевременно отчет по форме П-4, ему грозит штраф согласно ч. 1 ст. 13.19 КоАП РФ:

- 20 000 - 70 000 руб. для юрлиц;

- 10 000 - 20 000 руб. для должностных лиц.

Штрафы накладываются как при неподаче отчета вообще, так и при подаче с нарушением срока или при представлении недостоверных сведений.

При повторном нарушении ответственность ужесточается (ч. 2 ст. 13.19 КоАП РФ):

- 100 000 - 150 000 руб. для юрлиц;

- 30 000 - 50 000 руб. для должностных лиц.

: возможности и преимущества подсистем")