Многие компании, у которых имеются служебные машины, получают штрафы ГИБДД, зарегистрированные камерой. Несмотря на то, что нарушил правила работник, ответственность должен нести собственник транспорта. Кто же обязан выплачивать штрафы? Разберемся в этой статье.

В соответствии с письмом Роструда от 19.10.2006г. № 1746-6-1, штрафы считаются прямым действительным ущербом предприятия и могут быть списаны с сотрудника. Для этого в фирме необходимо выпустить нормативный акт не позднее 30 дней с даты уплаты штрафа организацией. Также сотрудник может самостоятельно проявить желание погасить ущерб. Нужно лишь написать заявление.

Если в течение 30 дней нормативный акт так и не издан либо сотрудник не согласен с тем, что он должен оплачивать штраф, взыскать средства можно исключительно в судебном порядке.

Необходимо отметить, что работодатель может не удерживать эти средства у работника. Это указано в 240 статье Трудового законодательства нашей страны.

Рассмотрим, каким образом совершается удержание штрафа с работника в программе 1С.

Отображение взыскания штрафа в 1С: Бухгалтерии 8, ред. 3.0

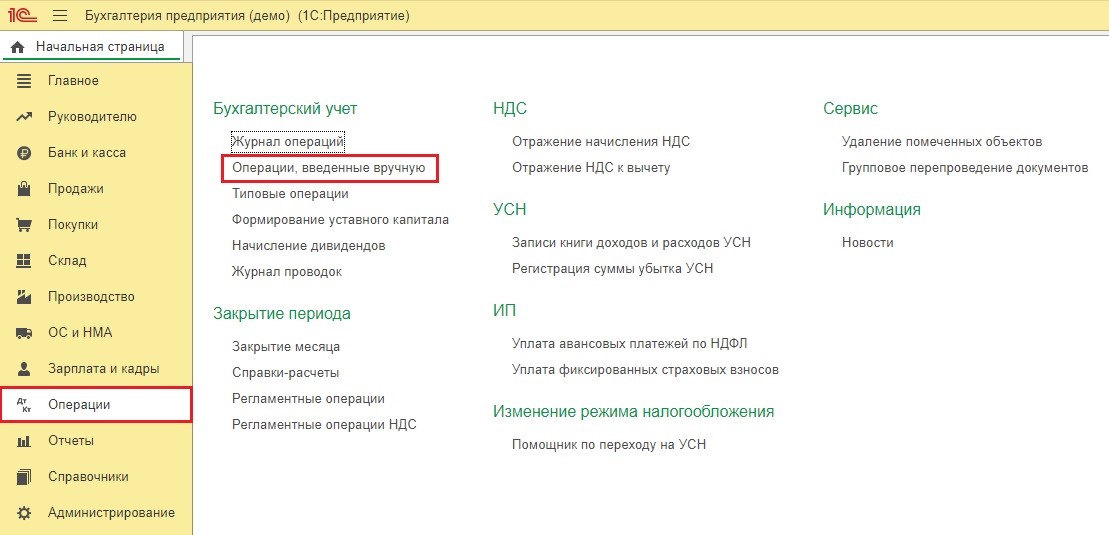

Чтобы отобразить поступившее постановление об уплате штрафа, необходимо обратиться к документу «Операции, введённые вручную» в категории «Операции».

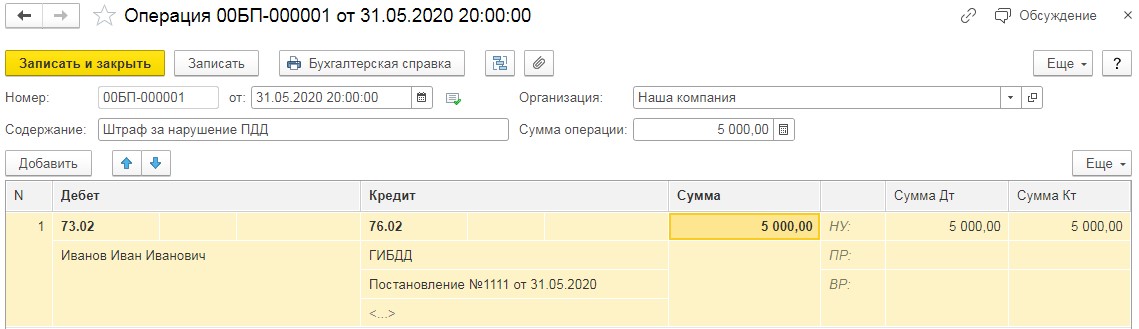

Если кликнуть на клавишу «Создать», далее потребуется выбрать «Операция». После этого укажите в документе дату события и его содержание, после этого кликните «Добавить» и введите проводку Дт 73.02 Кт 76.02 на сумму штрафа. Будьте внимательны, при формировании договора с ГИБДД необходимо указывать «Вид договора» - «Прочее», а не «С покупателем», как оно обычно указано.

Печатным вариантом документа «Операция, введённая вручную» считается «Бухгалтерская справка».

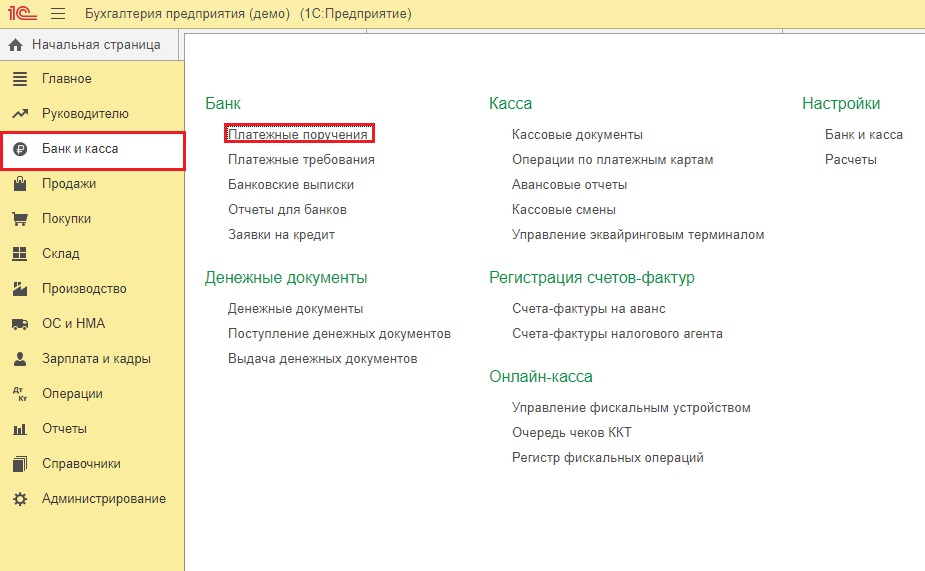

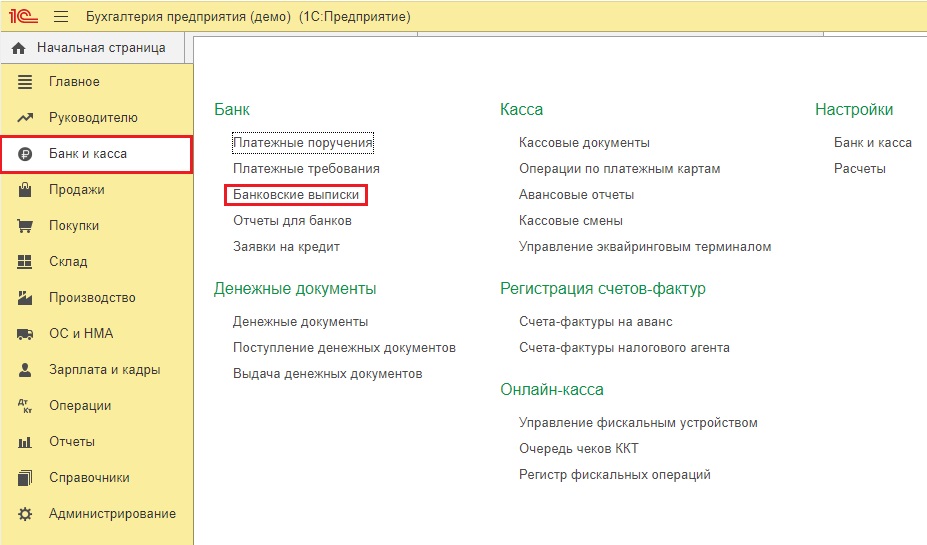

Затем необходимо осуществить оплату по этому начислению. Для этого зайдем в категорию «Банк и касса» и выберем «Платёжные поручения».

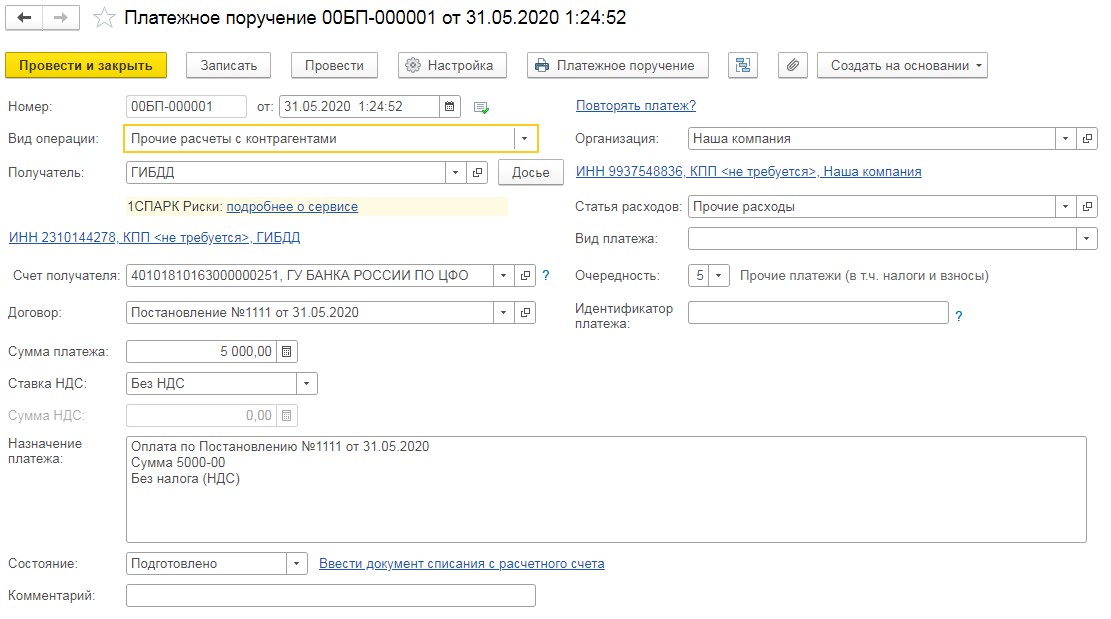

Как «Вид операции» установим «Прочие расчёты с контрагентами», выберем получателя денег и укажем сумму перевода, после чего осуществим проведение документа.

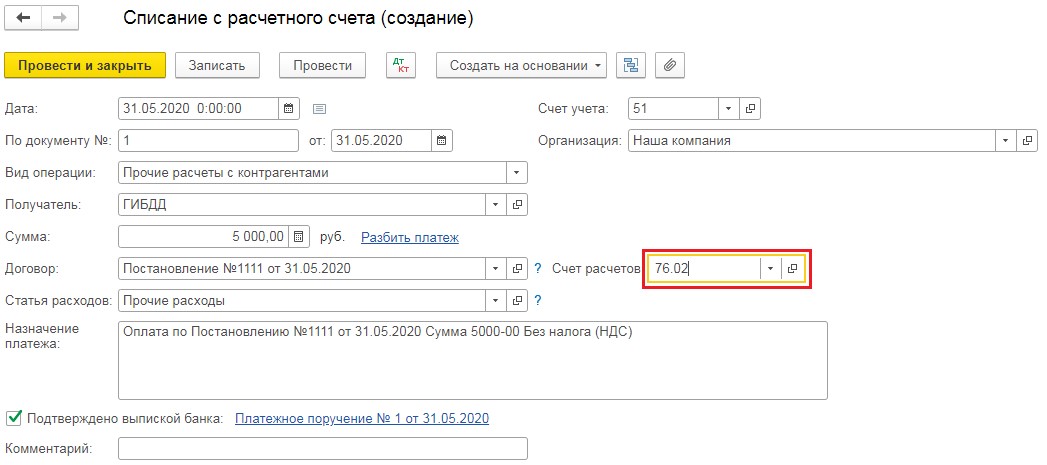

Далее направим платежное поручение в банк на исполнение, кликнув на клавишу "Отправить в банк" и загрузив файл в интернет-банк. После того, как средства перечислятся с вашего счета, необходимо указать это в «Банковской выписке» в категории «Банк и касса».

Это можно осуществить или выгрузив сведения из банк-клиента и загрузив их в выписку, нажав на клавишу "Загрузить", или введя информацию, основываясь на созданном до этого платежном поручении. При внесении списания необходимо отследить счет взаиморасчетов с контрагентом. Необходимо указать 76.02.

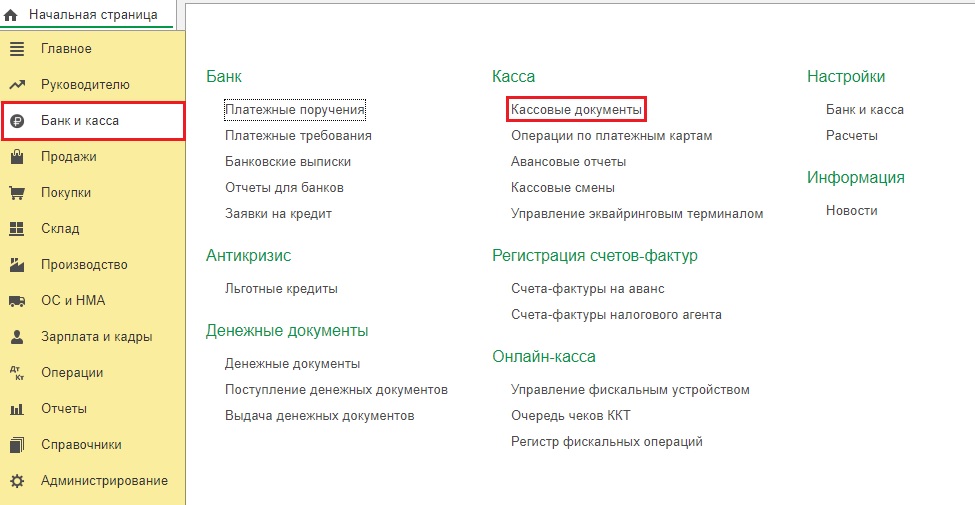

Затем перейдем к задолженности работника перед организацией. Он может погасить ее, внеся средства в кассу либо на расчетный счет или же путем удержания денег из зарплаты. Для этого нужно написать заявление либо должен существовать нормативный акт предприятия.

Если сотрудник решил воспользоваться первым вариантом, то в категории «Банк и касса» оформляется «Приходный кассовый ордер» в графе «Кассовые документы» либо «Поступление на расчётный счёт» в графе пункте «Банк и касса».

Рассмотрим в качестве кассовой операции.

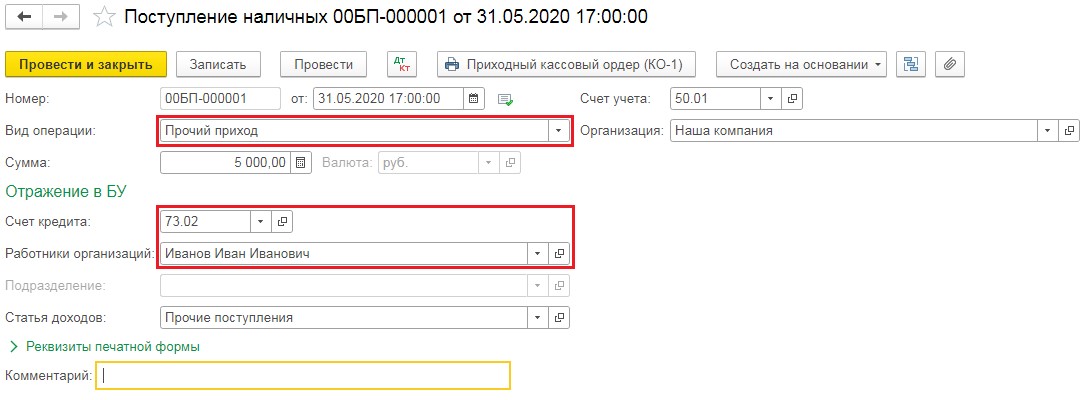

При формировании приходного кассового ордера «Вид операции» необходимо выбрать «Прочий приход». Тогда появится возможность вручную указать счет взаиморасчетов с работником.

Если работник решил, что деньги лучше удержать из его зарплаты, он обязан написать письменное заявление. Затем нам нужно рассчитать, можем ли мы удержать долг из зарплаты за 30 дней или сумму понадобится разделить.

Работодатель может взыскать с виновного работника сумму причиненного ущерба. Но она не может составлять больше, чем размер его среднего заработка за месяц. Он подсчитывается, опираясь на сведения за последний год. Проанализировать доход работника можно в категории «Зарплата и кадры», перейдя в «Отчёты по зарплате».

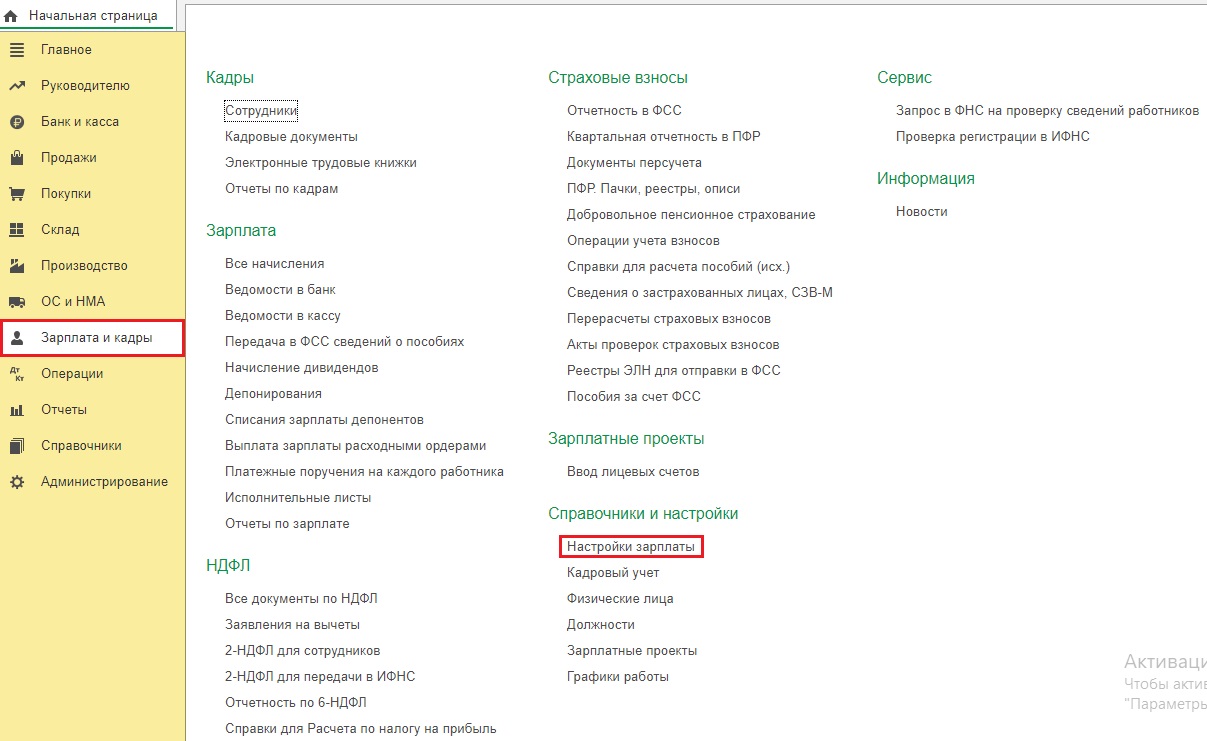

Начнем формировать удержание, которое нам требуется. Для этого зайдем в категорию «Зарплата и кадры» и выберем «Настройки зарплаты».

В представленной вкладке следует нажать «Удержания», затем кликнуть по клавише «Создать», внести название и «Записать и закрыть».

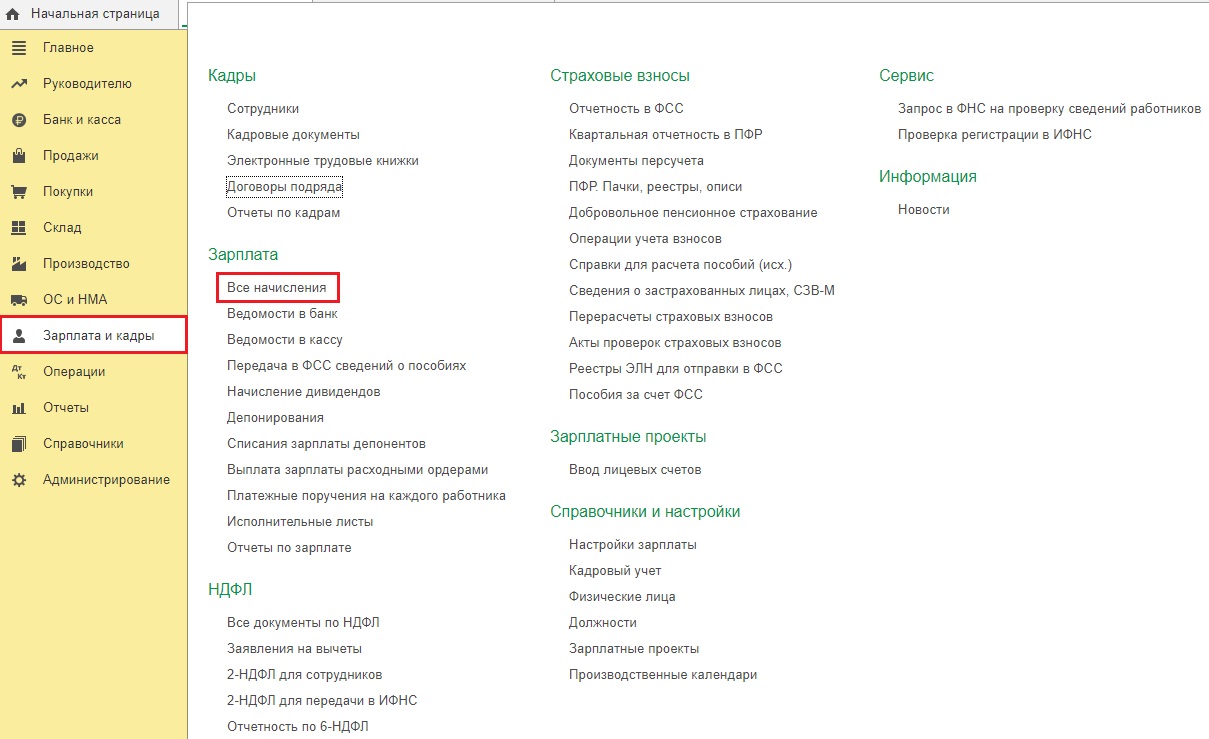

При начислении зарплаты в категории «Зарплата и кадры» в графе «Все начисления», для начала требуется подсчитать выплаты за 30 дней, а после кликнуть «Удержать» и выбрать удержание, сформированное нами до этого.

В представленной вкладке «Удержание» необходимо указать сумму и в пользу кого оно осуществляется.

Так в документе начисления зарплаты возникнет новая колонка под названием «Удержано».

Будьте внимательны! При проведении «Начисление зарплаты», приложение не станет создавать проводки по удержанию этих денег. Описанные выше этапы приведут только к правильному заполнению расчетного листка. Проводки по удержанию потребуется внести в категории «Операции» - «Операции, введённые вручную».

Отображение удержания штрафов в в 1С: Зарплата и управление персоналом, ред. 3.1

В этом приложении нет банковских документов, а также отсутствуют проводки по начислению. Это значит, что здесь у нас получится только отразить удержание штрафа из зарплаты работника.

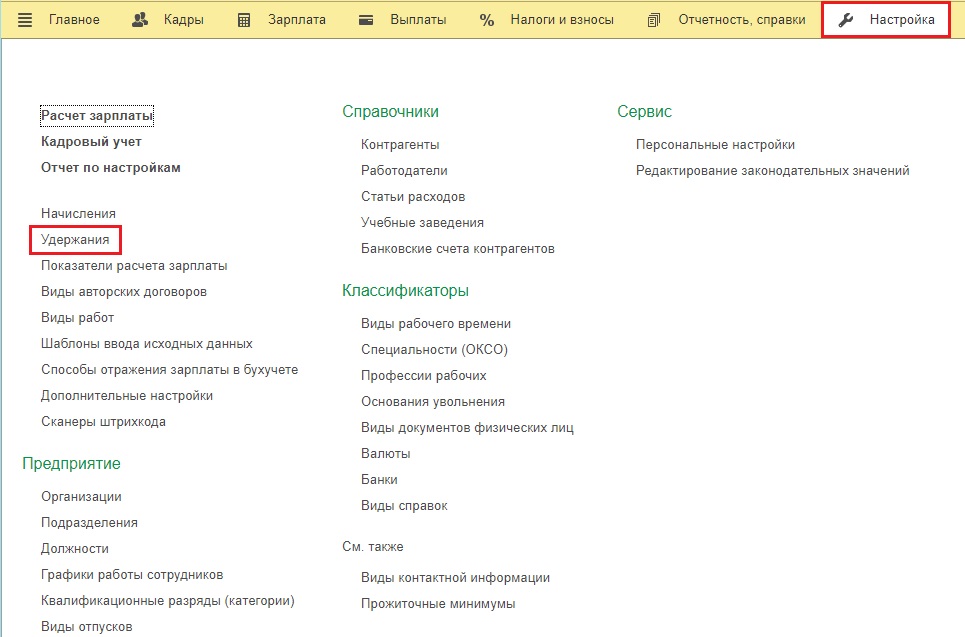

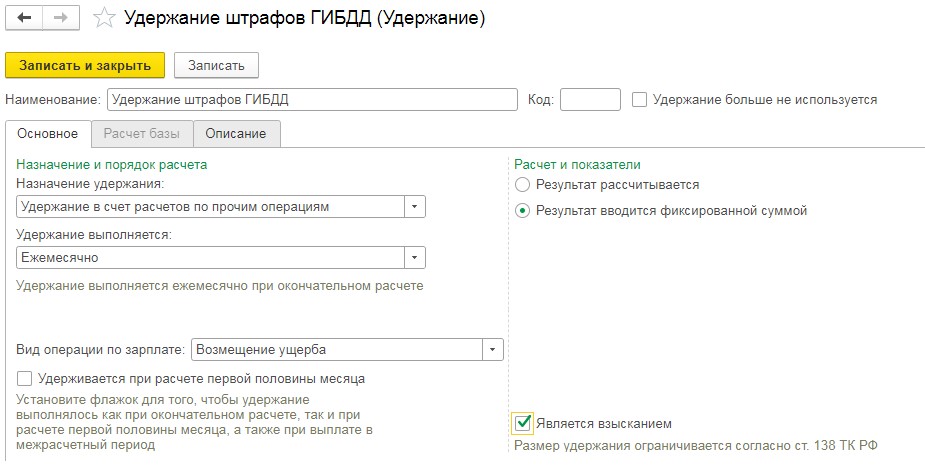

Для этого зайдем в категорию «Настройка» и выберем «Удержания».

В представленной вкладке кликнем «Создать» и внесем название удержания.

Далее нажмем «Назначение удержания» - «Удержание в счёт расчётов по прочим операциям», «Вид операции по зарплате» - «Возмещение ущерба» и сделаем флаг «Является взысканием».

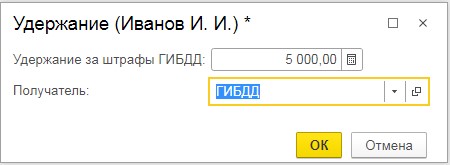

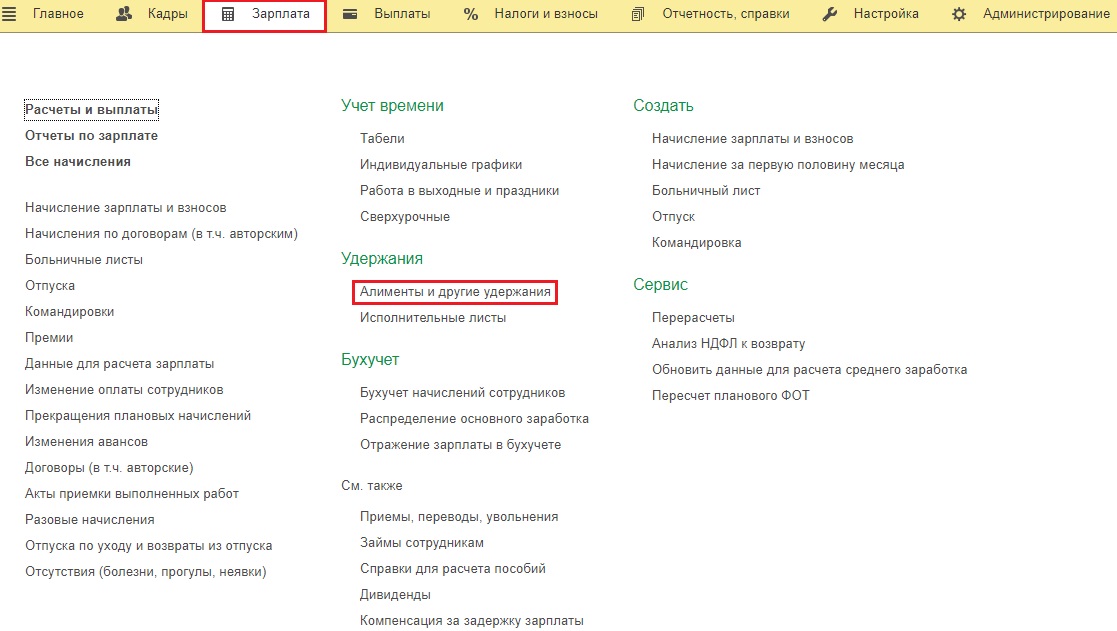

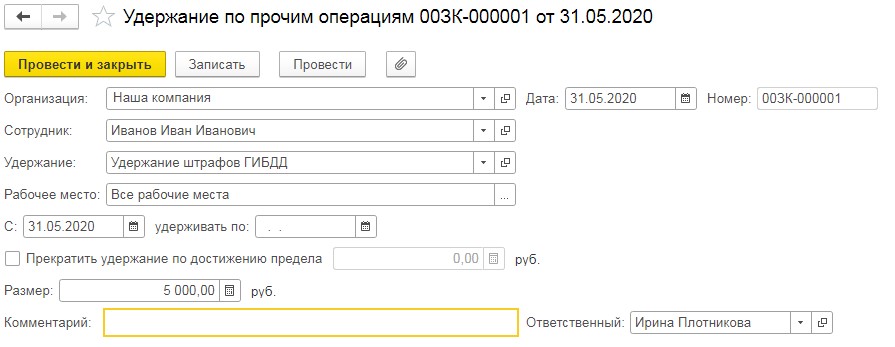

Затем нужно внести документ «Удержание по прочим операциям» в графе «Алименты и другие удержания» в категории «Зарплата».

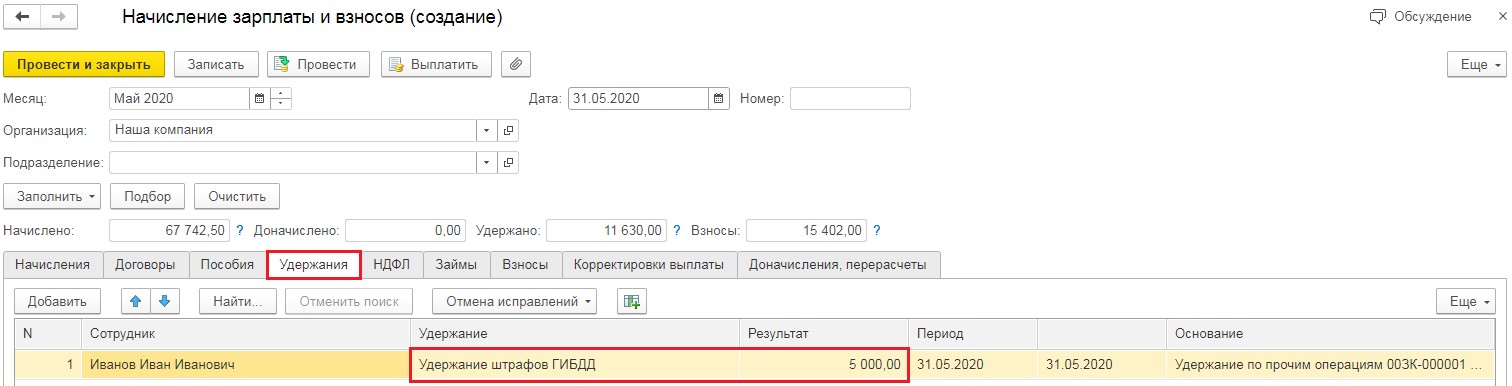

Указать в нем работника, величину удерживаемой суммы и разновидность удержания, сформированную до этого.

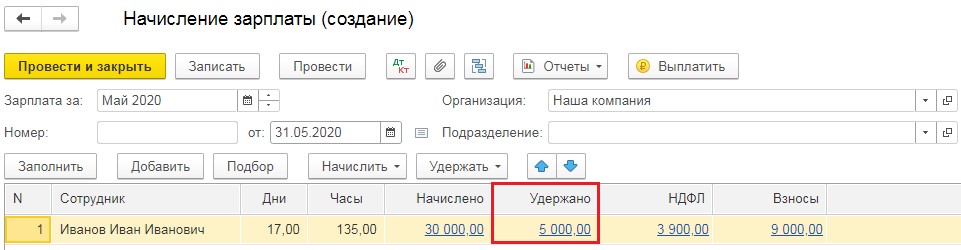

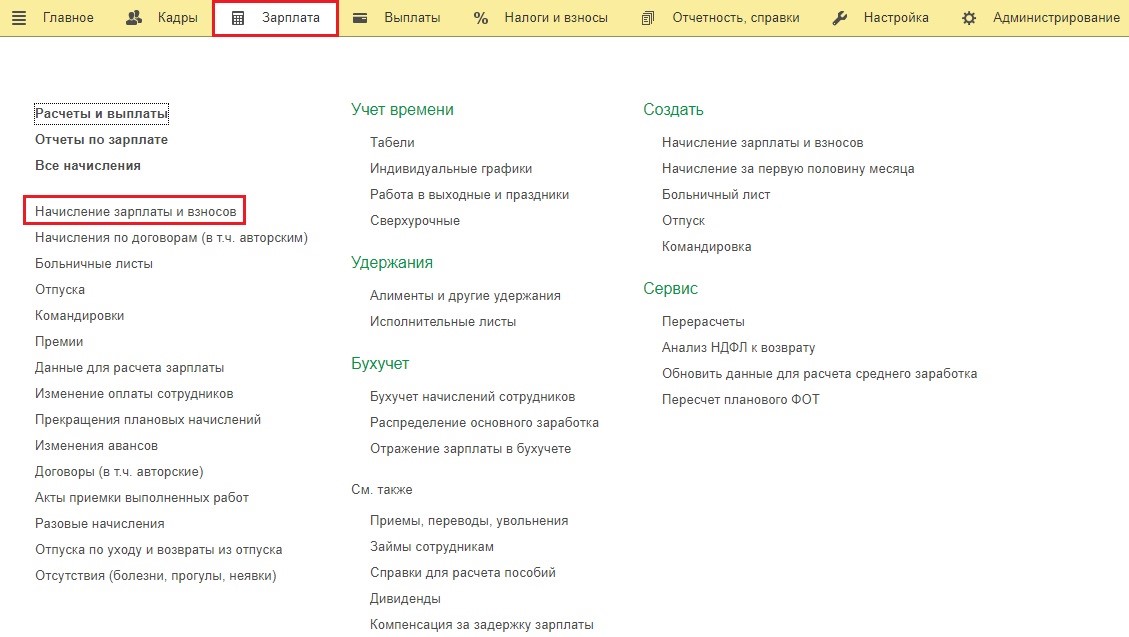

Удержание осуществится в автоматическом порядке при начислении зарплаты в категории «Зарплата», графе «Начисление зарплаты и взносов».

Эта сумма будет показана в строке «Удержания».

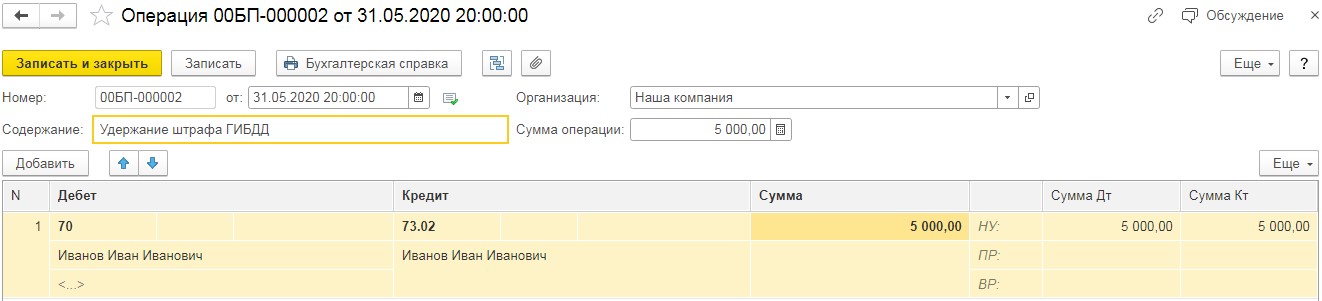

В конце месяца при осуществлении синхронизации сведений штрафа, удержанного из зарплаты работника, отобразится по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 73.02 «Расчеты по возмещению материального ущерба».

Остались вопросы? Закажите консультацию наших специалистов!

: возможности и преимущества подсистем")