Если хозяйствующий субъект вновь создан или реорганизован в июле 2020 г., он обязан подать в ИФНС отчет о среднесписочной численности персонала. Форма документа регламентирована законодательством и подается в конкретные сроки.

Кто подает отчет о среднесписочной численности за июль 2020г.

По названию отчета можно понять, что такой отчет должны подавать все работодатели:

- вновь образованные или реорганизованные юрлица;

- юрлица, оформившие трудовые соглашения с физлицами;

- ИП с наемными сотрудниками.

Однако возможна ситуация, когда вновь созданный хозяйствующий субъект еще не имеет наемного персонала. В данном случае Минфин считает, что такая компания все равно должна направлять отчет о средней списочной численности (Письмо от 04.02.14 г. № 03-02-07/1/4390):

"...не предусмотрено освобождение организаций, не имеющих работников, от представления в налоговые органы в установленный срок сведений о среднесписочной численности работников"

Соответственно, подавать документ о среднесписочной численности не должны только ИП, не имеющие наемный персонал. Компании, которые только зарегистрированы и не имеют работников, обязаны отчитываться в обычном порядке.

При этом для таких организаций установлен особый отчетный период - документ нужно представить в ИФНС за отчетный месяц, в котором компания была создана. Если она была зарегистрирована в июле 2020 г., то и отчет необходимо сдать в налоговую инспекцию за июль.

Когда подать отчет о среднесписочной численности за июль 2020г.

Общеустановленный срок представления отчета о среднесписочной численности за предыдущий год - не позднее 20 января года, следующего за отчетным. Однако данный отчет с 2021 года отменен - информация будет включаться в расчет по стразовым взносам.

Что касается среднесписочной численности по вновь созданным компаниям, для них никаких изменений не предусмотрено. Они должны сдавать отчет о среднесписочной численности в обычные сроки, установленные ст. 80 НК РФ - не позднее 20-го числа месяца, следующего за отчетным.

Если организация создана или реорганизована в июле 2020 г., отчет нужно сдать в ИФНС не позднее 20 августа. Далее компания будет отчитываться в общеустановленном порядке - то есть подавать сведения вместе с РСВ за год в срок не позднее 30 января года, идущего за отчетным.

Как подать отчет о среднесписочной численности за июль 2020г.

Формат представления документа напрямую зависит от численности сотрудников. При численности персонала не более 100 чел. документ можно представлять на бумаге, в противном случае необходимо использовать только электронный формат.

Численность сотрудников новой организации редко превышает указанный лимит, а потому многие компании представляют отчет на бумаге. Хотя им не запрещено сдавать документ электронно.

Передавать отчет нужно в ИФНС по месту регистрации - по юридическому адресу компании или прописке ИП. Если отчет сдается в электронном виде, то используются услуги оператора электронного документооборота, а если на бумаге - то при посещении ИФНС или через Почту России письмом с описью вложения.

Ответственность за несдачу отчета о среднесписочной численности

Если компания или ИП нарушит срок сдачи отчета, их привлекут к ответственности по ст. 126 НК РФ. Штраф в этом случае составляет 200 руб. Кроме того, по ст. 15.6 КоАП РФ административное наказание будет возложено и на должностное лицо - штраф от 300 до 500 руб.

Внимание! Сведения о среднесписочной численности сдаются в ИФНС, но не являются налоговой декларацией. По этой причине налоговики не имеют права блокировать расчетный счет налогоплательщика из-за нарушения сроков сдачи этого отчета.

Как заполнить отчет о среднесписочной численности за июль 2020г.

Для заполнения отчета используется бланк установленного образца, закрепленный в Приказе ФНС РФ от 29.03.07 г. № ММ-3-25/174@. Правила заполнения отчета регламентированы Письмом ФНС РФ от 26.04.07 г. № ЧД 6-25/353@.

Согласно Указаниям, утвержденным Приказом Росстата от 27.11.19 г. № 711, разработан перечень категорий сотрудников, которые включаются (или не включаются) в расчет среднесписочной численности. В частности, для расчета учитываются работники, с которыми заключены отношения по трудовому договору. При этом не имеет значения срок заключения договора или характер занятости (постоянный, временный или сезонный).

Важно! При исчислении среднесписочной численности не берутся во внимание работники, с которыми заключены договоры ГПХ.

Для новых компаний отчет содержит всего один лист, на котором отображается такая информация:

- название и код ИФНС;

- наименование организации или ФИО предпринимателя;

- дата, на которую проставляется численность;

- количество человек.

Внимание! Для новых компаний дата, на которую отражается среднесписочная численность - это 1 число месяца, идущего за месяцем регистрации работодателя.

Отчет о среднесписочной численности в 1С: ЗУП

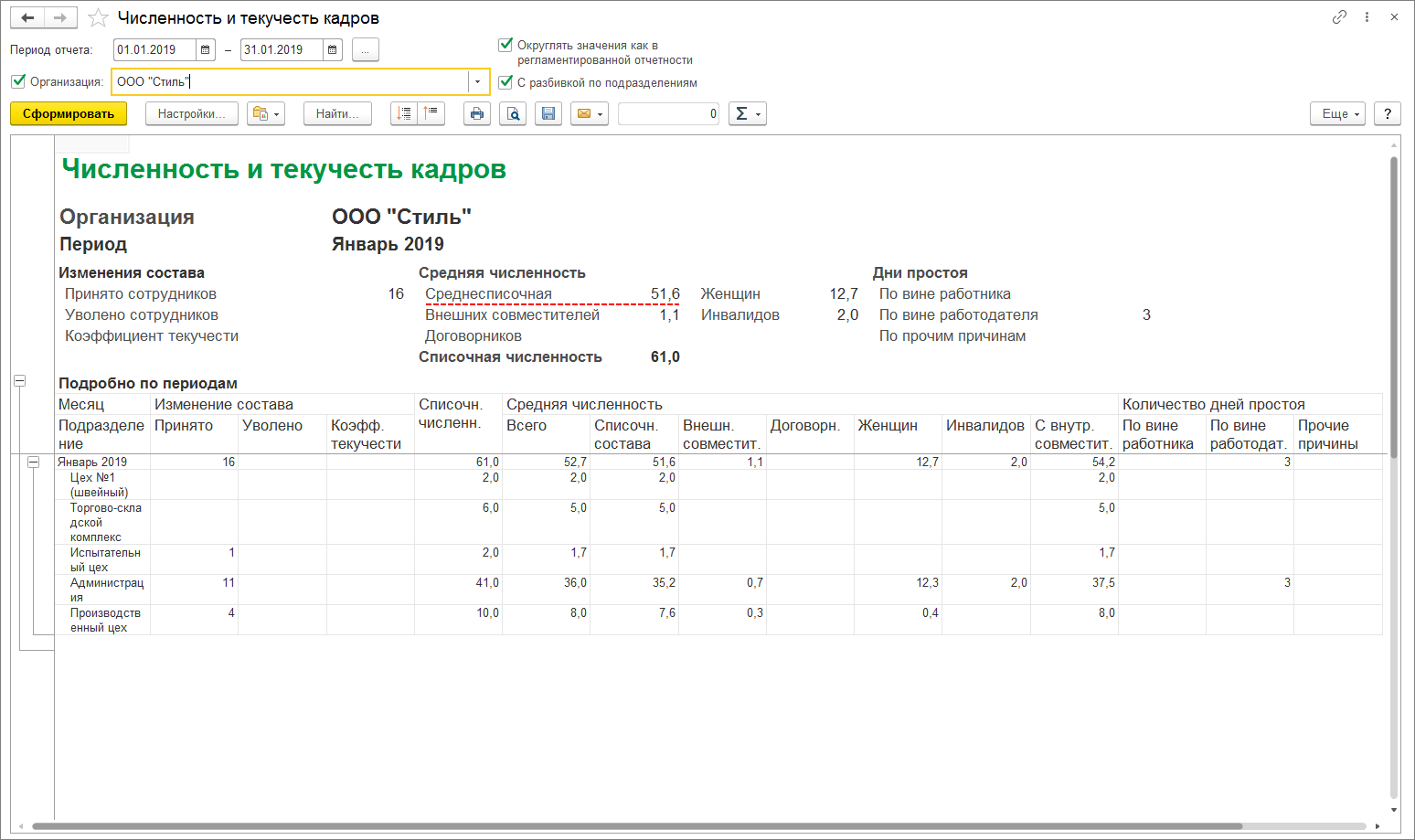

В 1С: ЗУП 8 ред. 3 расчет средней списочной численности осуществляется через документ "Численность и текучесть кадров". Для этого нужно:

- зайти в раздел "Кадры", затем в "Кадровые отчеты" и по гиперссылке создать документ;

- поставить в поле соответствующий "Период";

- выбрать организацию, по которой формируются сведения;

- поставить флажок напротив "С разбивкой по подразделениям", если нужна детализация по ним.

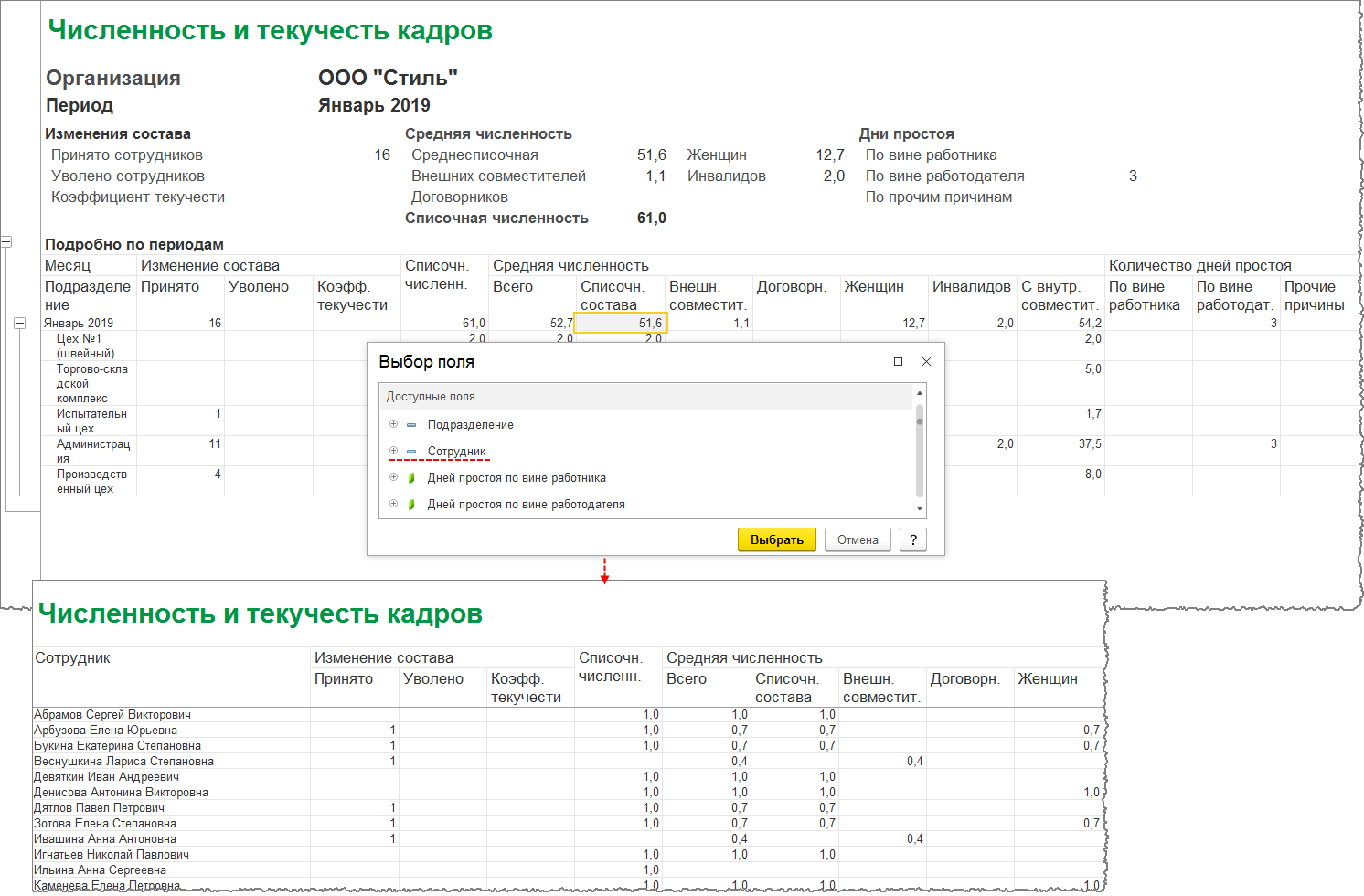

При необходимости информацию по каждой строке можно расшифровать, если кликнуть на соответствующую графу. После этого действия откроется меню "Выбор поля", и в нем нужно выбрать конкретного сотрудника.

Остались вопросы? Закажите консультацию наших специалистов!

: возможности и преимущества подсистем")