При импорте товаров из стран - участников ЕАЭС импортеры уплачивают косвенные налоги. Если налогоплательщики проводят импортные операции, они сдают в ИФНС налоговую декларацию по косвенным налогам.

НДС по импортным товарам

В случае, когда товар импортируется из стран ЕАЭС и облагается НДС, применяются такие же ставки налога, как и при производстве на территории РФ. Соответственно, их размеры составляют 10% и 20%.

Плательщиками импортного НДС являются все импортеры вне зависимости от применяемой системы налогообложения. К примеру, если организация применяет УСН, она все равно должна заплатить НДС, если импортирует товары из стран ЕАЭС.

Важно! По импортным операциям необходимо не только заплатить НДС, но также и представить налоговую декларацию в ИФНС.

Налоговая декларация по косвенным налогам

Срок сдачи декларации по косвенным налогам, если импортные операции были проведены в июле 2020 г., - не позднее 20 августа 2020 г. Такой срок установлен в п. 20 ч. III Приложения 18 Договора о Евразийском экономическом союзе от 29.05.2014 г. - не позднее 20-го числа месяца, следующего за отчетным.

Внимание! Отчетным месяцем является месяц оприходования импортных товаров.

Кроме декларации по косвенным налогам импортеры также должны представить и другие документы, а именно:

- заявление на бумаге в 4-х экземплярах и в электронном виде либо заявление в электронном виде, подписанное ЭЦП налогоплательщика;

- выписку банка с информацией об уплате косвенных налогов по импортным товарам;

- товаросопроводительные документы;

- счета-фактуры на импортные товары;

- договоры, соглашения, контракты на приобретение импортных товаров;

- информационное сообщение для продавца о наименовании импортера, его ИНН, месте нахождения, номере и дате договора, номере и дате спецификации;

- договоры, контракты, соглашения о комиссии, поручении или агентский договор.

Декларация по косвенным налогам подается в налоговые органы по юридическому адресу компании или адресу регистрации ИП. Расчет нужно представить в электронном виде, если численность персонала налогоплательщика за предшествующий календарный год превысила 100 человек. В противном случае декларацию можно представить на бумажном носителе.

Как заполнить декларацию по косвенным налогам

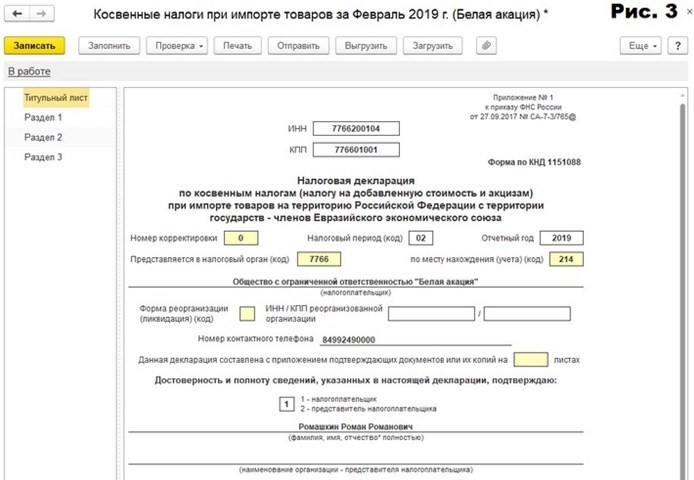

Декларация по косвенным налогам регламентирована Приказом ФНС РФ от 27.09.2017 г. № СА-7-3/765@. Расчет включает:

- Титульный лист

В нем отражается основная информация по налогоплательщику - наименование, ИНН, КПП, контактный номер телефона. Кроме того, здесь проставляется отчетный период, номер корректировки и код налогового органа.

- Раздел 1

В данном разделе указываются сведения об НДС по импортным товарам, а конкретно его суммы к уплате. Весь налог подразделяется на суммы в зависимости от вида импортных товаров. Общая сумма налога отражается по строке 030, а его расшифровка - по строкам 031-035. Если импортные товары не подлежат обложению НДС, информация по ним указывается в строке 040.

- Раздел 2

Заполняется в том случае, если импортер уплачивает акцизы. Раздел заполняется по видам подакцизных товаров.

- Раздел 3

Заполняется в том случае, если имеется информация о спирте.

Внимание! Если налогоплательщик не уплачивает акцизы по импортным товарам, то разделы 2 и 3 не заполняются. Соответственно, декларация по косвенным налогам в этом случае включает только титульный лист и раздел 1.

Заполнение декларации по косвенным налогам в 1С: Бухгалтерия

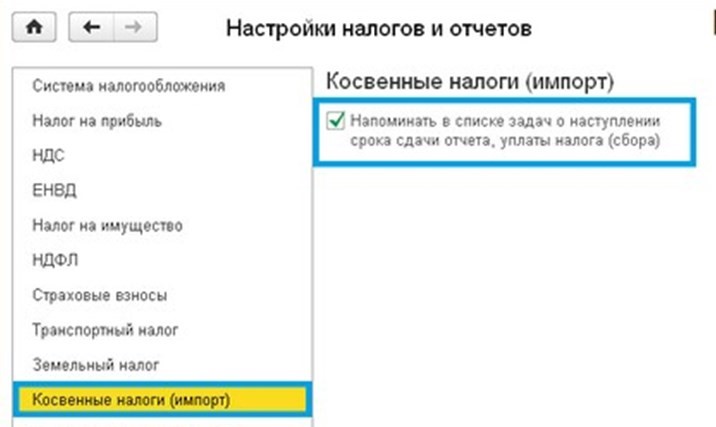

Декларацию по косвенным налогам можно заполнить в 1С: Бухгалтерия при использовании списка задач. Чтобы такая возможность была, нужно в "Настройке списка налогов и отчетов" перейти в подраздел с отчетностью по косвенным налогам и поставить флажок для напоминания о сроках сдачи расчета.

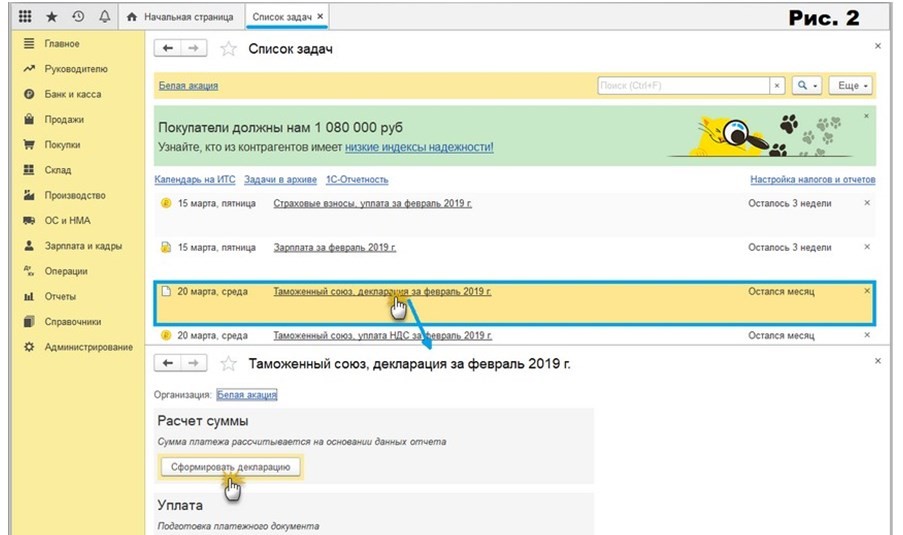

Далее для заполнения декларации нужно из списка задач перейти по гиперссылке "Таможенный союз" и нажать "Сформировать декларацию".

В новом документе нужно нажать кнопку "Заполнить", и сведения в него внесутся в автоматическом режиме.

После этого документ нужно проверить, записать и выгрузить для отправки в налоговую инспекцию. Кроме того, можно, не выгружая, отправить его сразу в ИФНС, если в программе подключен сервис 1С-Отчетность.

Ответственность за непредставление декларации по косвенным налогам

Если налогоплательщик нарушит сроки представления декларации, ИФНС применит к нему штрафы согласно п. 1 ст. 119 НК РФ. Размер штрафа составит 5% от суммы налога по декларации за каждый полный и неполный календарный месяц. Штраф не может быть менее 1 000 руб. и более 30% от суммы налога.

Кроме того, если просрочка по представлению декларации составит больше 10 рабочих дней, налоговая инспекция вправе приостановить операции по расчетному счету налогоплательщика (ст. 76 НК РФ).

Остались вопросы? Закажите консультацию наших специалистов!

: возможности и преимущества подсистем")