Достаточно часто подотчетные лица покупают на предприятие ТМЦ (товарно-материальные ценности), часто необходима заправка служебного транспортного средства топливом . За потраченные финансовые средства предприятия подотчетное лицо должно отчитаться и предоставить авансовый отчет, к которому должны быть подкреплены чеки ККТ. В данном документе содержится вся необходимая информация для отражения расходов и расходы достаточно просто отобразить в учете. Но случаются такие ситуации, когда НДС выделен, а счет-фактурой не подтвержден. У бухгалтеров по этому поводу очень часто возникает вопрос, можно ли НДС принять к вычету или включить его в стоимость самих ТМЦ. Ниже представлен практический пример из 1С:Бухгалтерии.

В бухгалтерском учете нельзя без счет-фактуры принимать к вычету НДС. Об этом прописано в налоговом кодексе Российской Федерации, нельзя, потому что вычет производится как раз из правильно оформленных счетов-фактур.

Многие бухгалтеры считают, что НДС уплачен покупателями, именно поэтому его учитывают в расходах и включают в стоимость товара, который приобретают, за счет этого уменьшается налог на прибыль. Так делать нельзя, если предприятие не освобождено от уплаты НДС (статья 145 НК РФ), приобретает за счет подотчетного лица ТМЦ, включенные в операции и облагаемые НДС, то включать НДС отдельной строкой в кассовом чеке в стоимость купленных товаров не имеют прав.

НДС отображенный в чеке ККТ к вычету не имеет отношения, и он включается в стоимость купленных товаров. Самым правильным решением является списание НДС из кассового чека на прочие расходы.

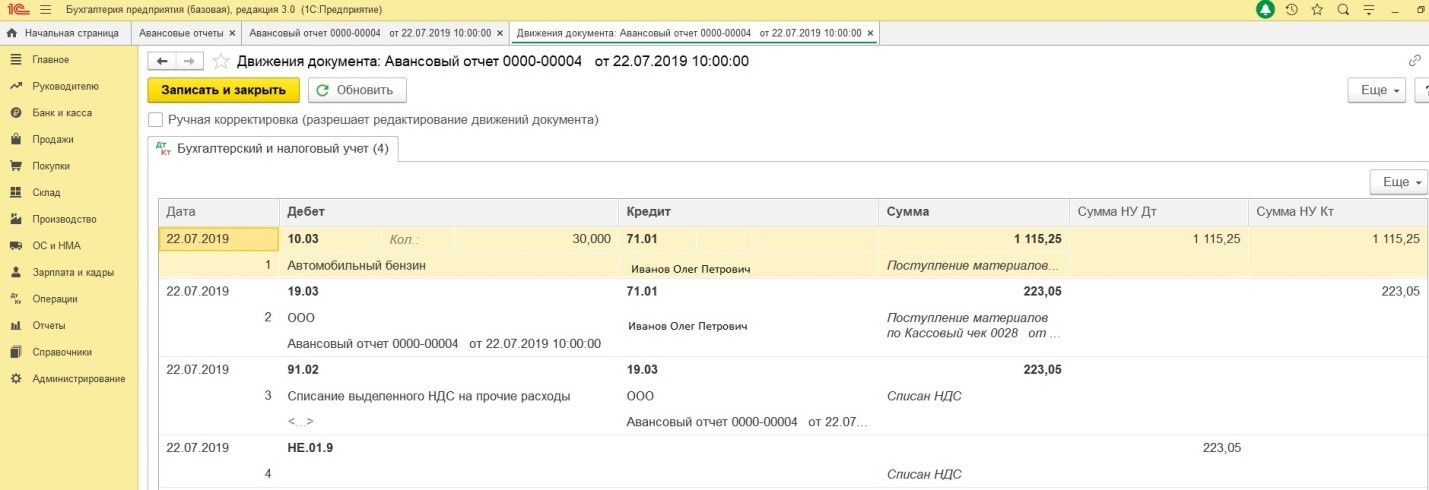

Бухгалтерские проводки:

- ДТ 19 Кт 71.01 - отражение НДС по ТМЦ.

- ДТ 91.02 Кт 19 - списание НДС на прочие расходы.

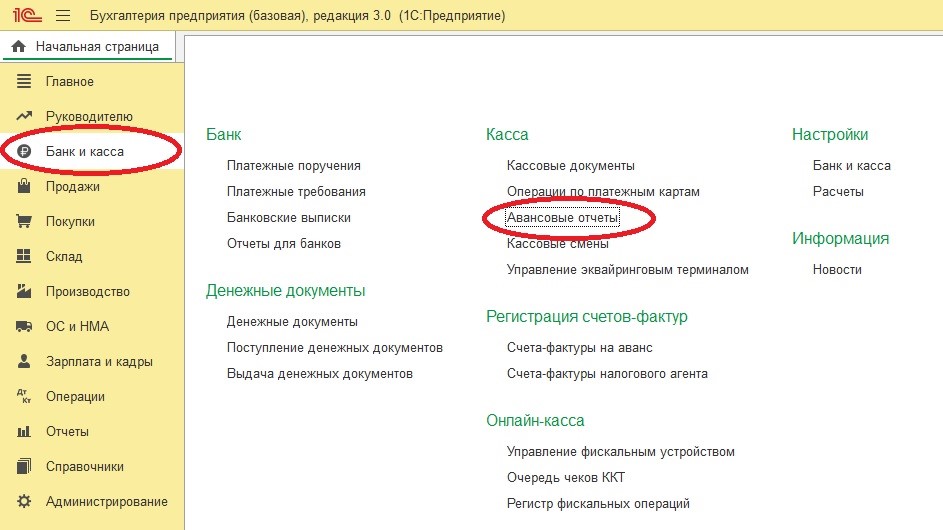

- В 1С: Бухгалтерии для отражения таких операция имеется вкладка "Авансовые отчеты".

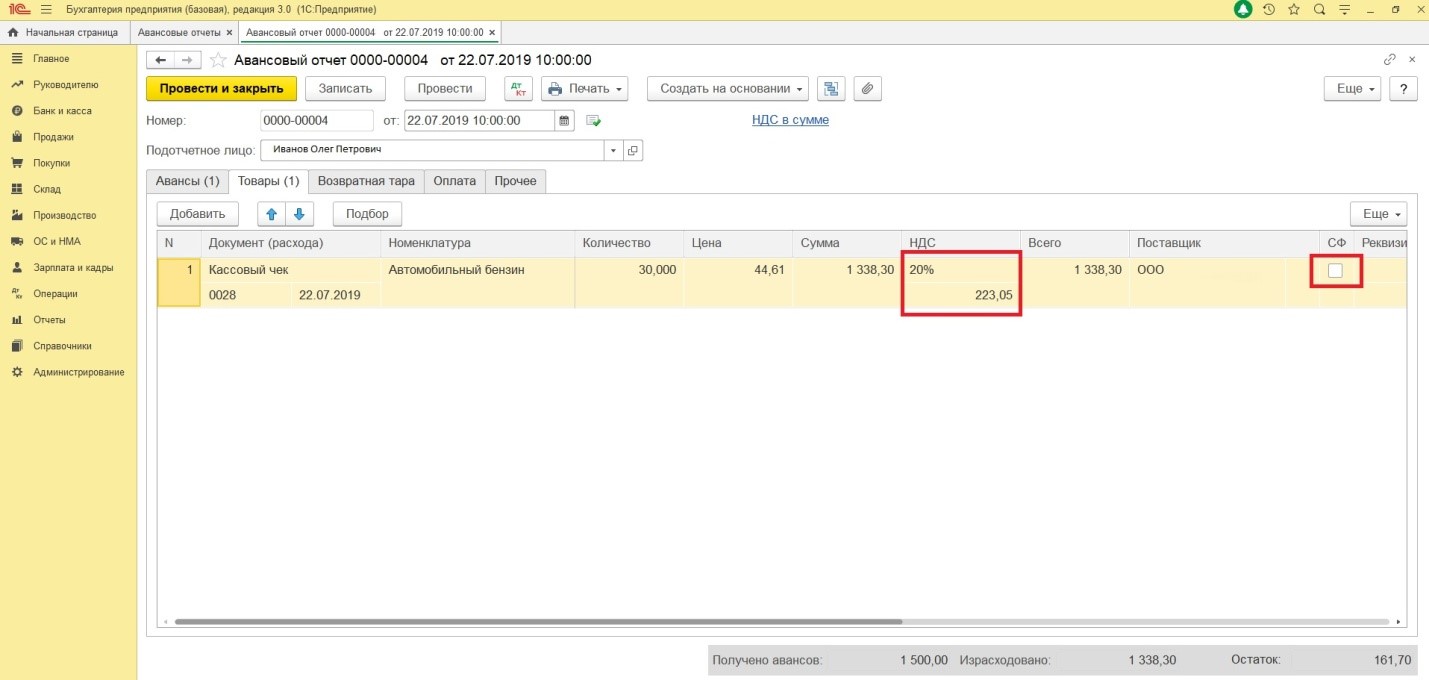

При внесении информации в программу нельзя ставить галочку в графе "Получение счет-фактуры". Окошко должно остаться пустым. Сумму НДС пишем в указанной строке.

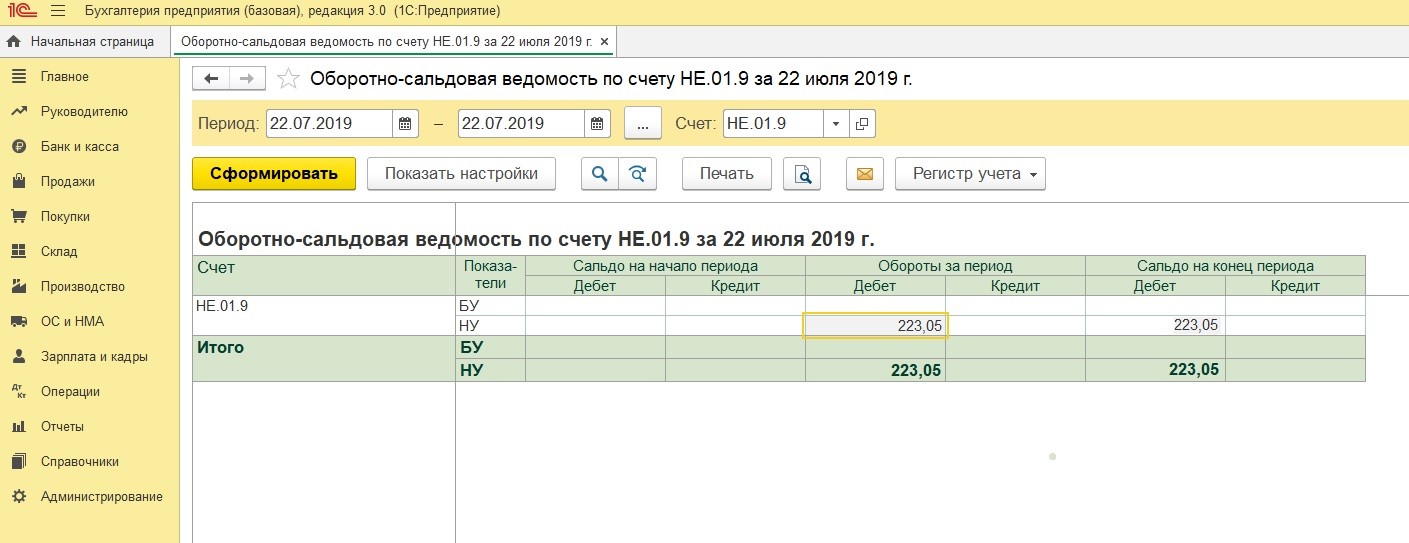

Нажав на кнопку "Дт/Кт" можно проверить проводку. Списанный НДС находится на забалансовом счете НЕ.01.9

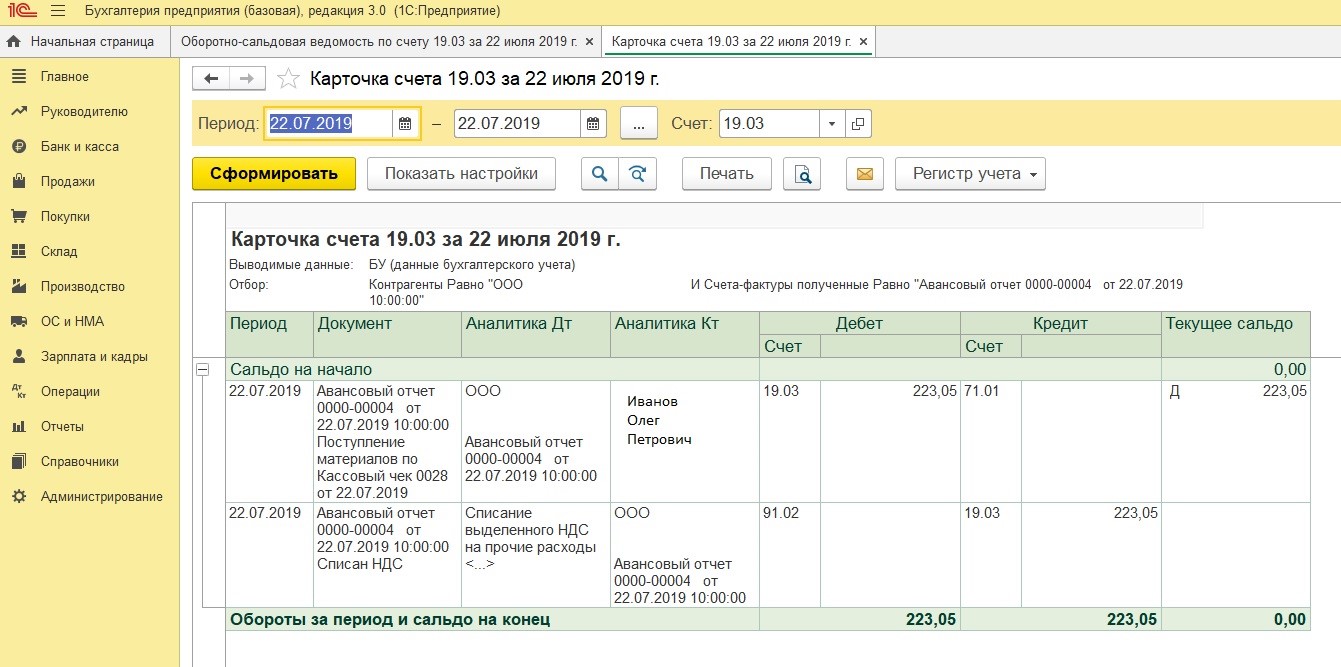

Для проверки списания НДС формируется оборотно-сальдовая ведомость по счету 19.03

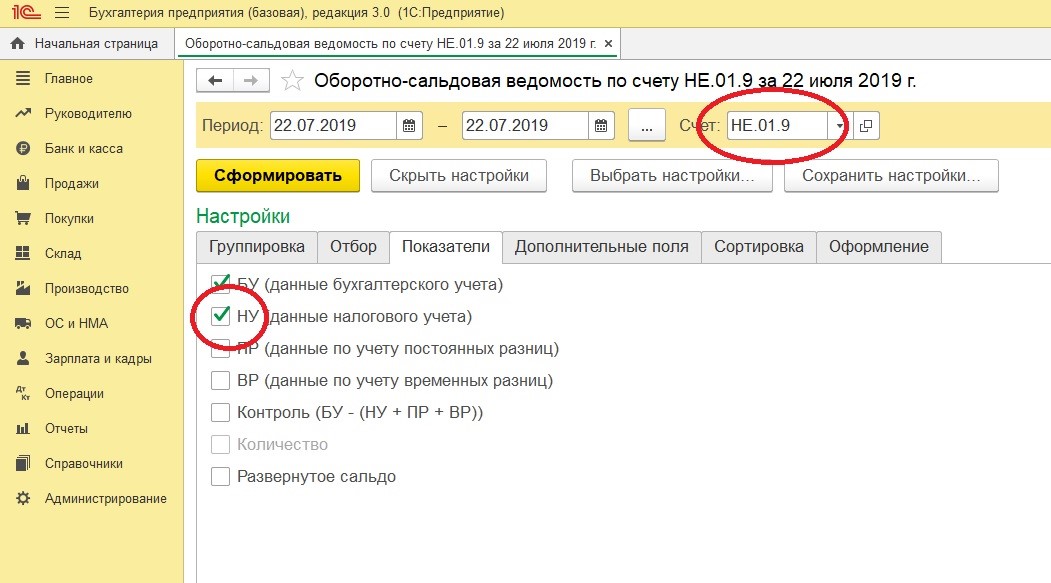

Чтобы провести анализ и понять какая сумма НДС списалась организацией за период, нужна ведомость по счету НЕ.01.9. В настройках отчета необходимо поставить галочку НУ. В настройках "Показатели" далее "НУ".

Если предприятию не выгодно отказываться от входящего НДС, когда производят приобретения ТМЦ через подотчетных лиц, то с продавцами нужен договор. После заключения договора, покупки подотчетным лицом будут совершаться только на основании доверенности. На НДС продавец выставляется счет-фактуру и предприятие сможет принять НДС к вычету.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!