Рассмотрим, как проходит автоматический расчёт налога на прибыль в 1С. Первоначально формируются бухгалтерские проводки в НУ на основании первичных документов, а затем и при закрытии месяца.

Возьмём конкретный пример формирования налоговой базы и механизм расчета налога на прибыль.

Наше предприятие будет не только производить некую продукцию, но и реализовывать ее. Соответственно, есть необходимость в приобретении материалов и оплате расходов по заработной плате сотрудников. В этом случае, база для расчета налога на прибыль будет представлять собой разницу между полученной суммой от реализации произведённой продукции и оплатой труда.

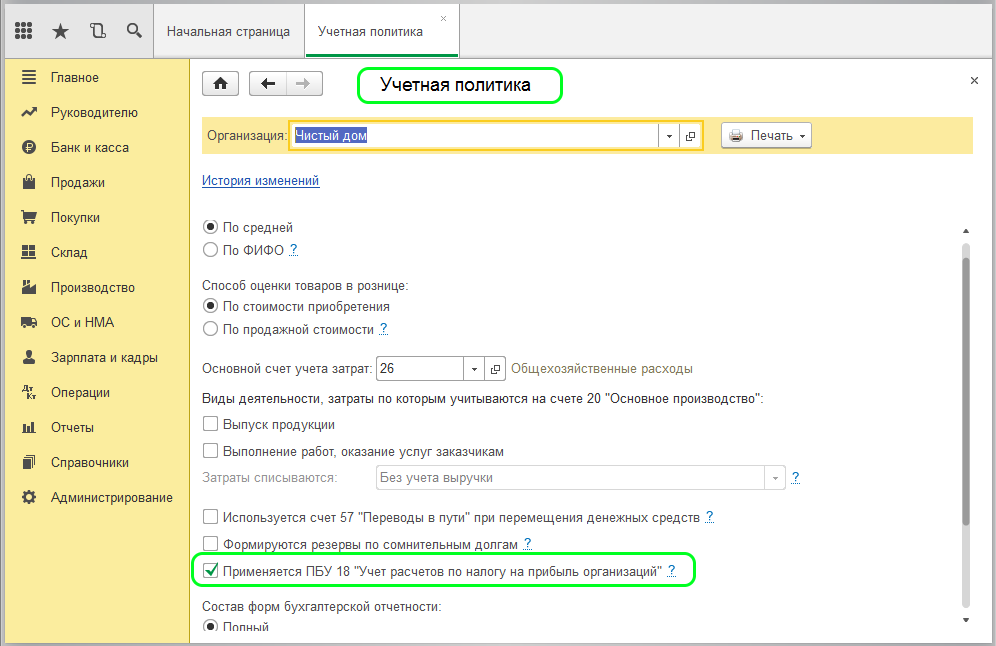

В учете этот процесс отражается в разделе «Учетная политика», где в соответствии с ПБУ/18 устанавливается метод расчета налога на прибыль:

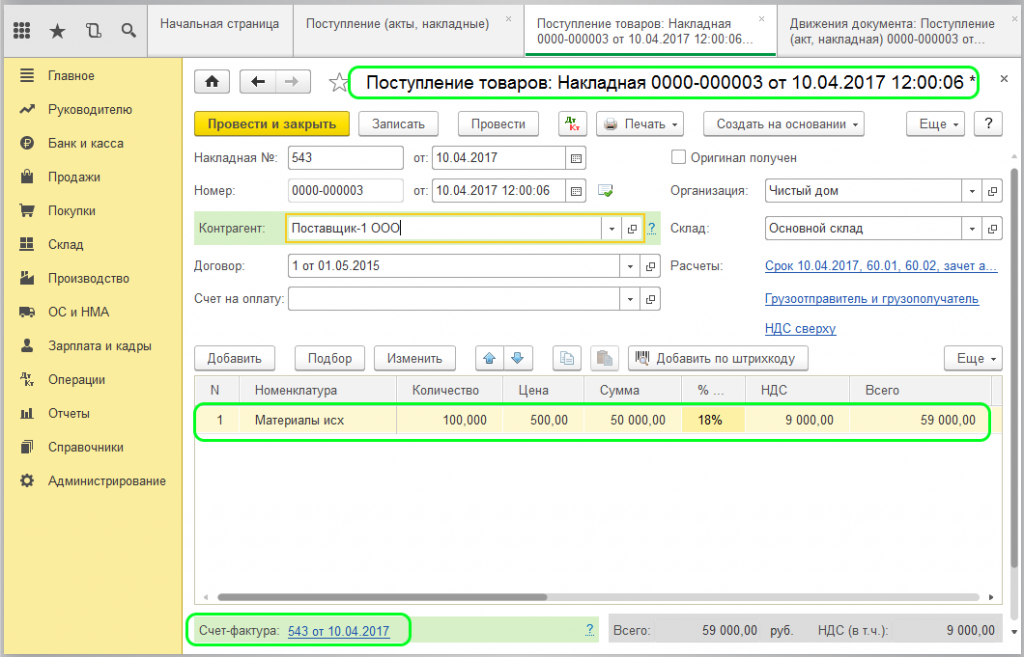

Далее в программе происходит формирование документов для учета расходов. Отражается поступление материалов:

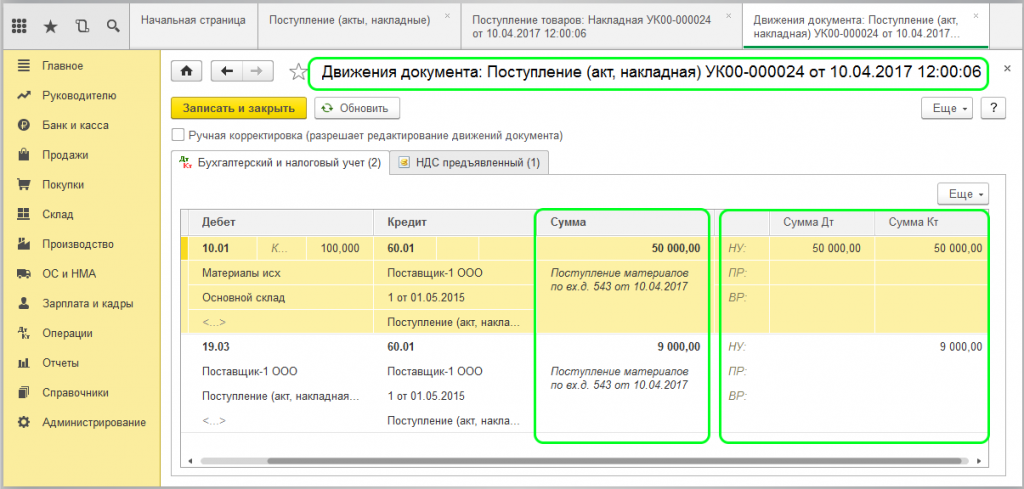

Этим документом создаются проводки в бухгалтерском и налоговом учёте (НУ, ПР и ВР).

Обратите внимание, если отсутствуют переменные и временные разницы, то строки в документе останутся пустыми. Если разницы присутствуют, то произойдёт их расчёт и на основании его сформируется налоговая база. Программа 1С предусматривает встроенный расчёт по следующей формуле: БУ=НУ + ПР + ВР

Проводки в налоговом учету будет отражаться только по кредитовому счёту, потому что в параметре «план счетов» в списке для этого учета не включены счёта по учету НДС. Алгоритм расчета в 1 С этому соответствует.

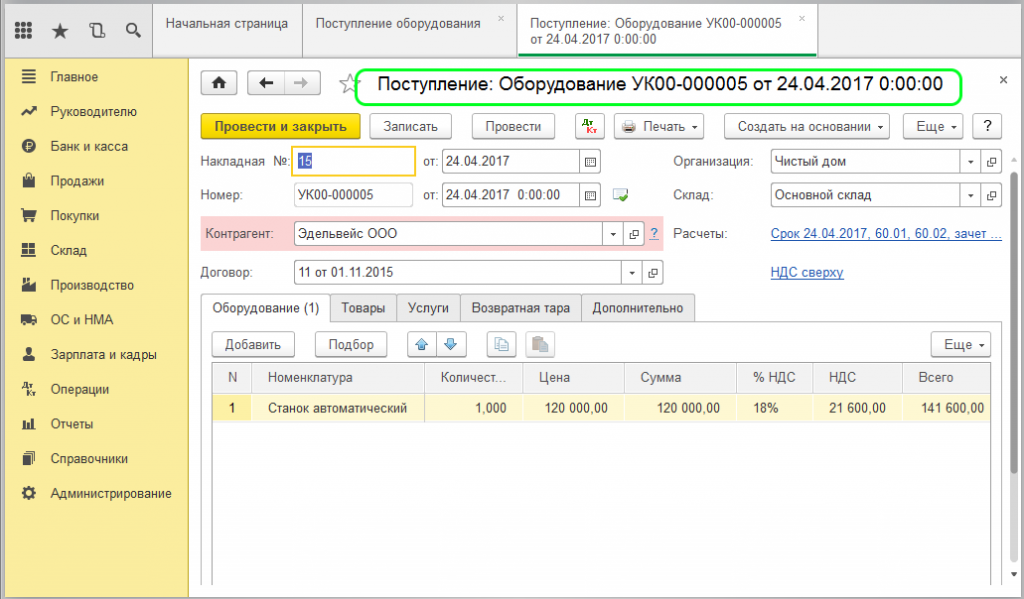

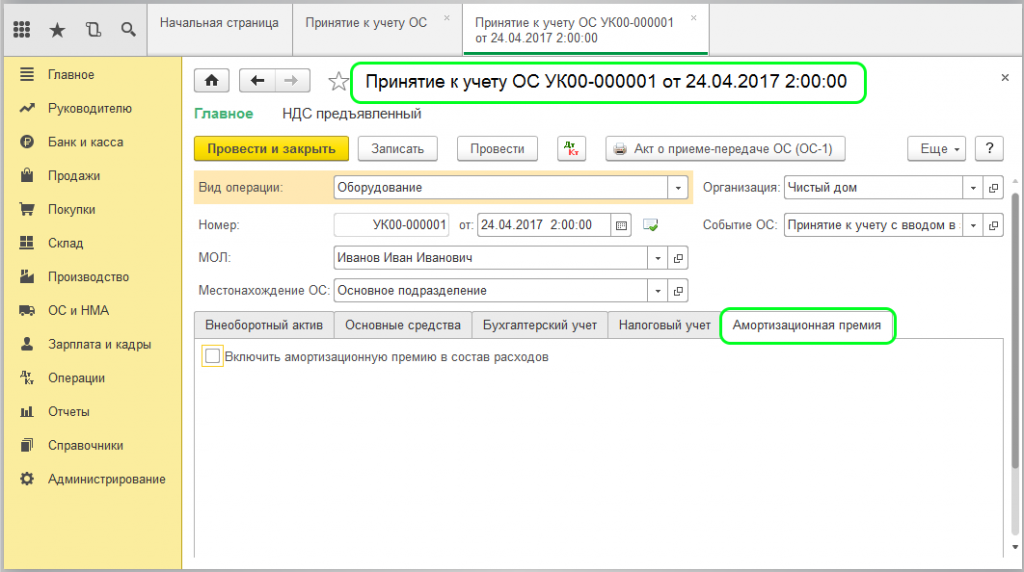

Далее производим оформление по оборудованию: его поступление и принятие к учёту:

Обращаем ваше внимание на вкладку «Амортизационная премия» у документа «Принятие к учёту ОС»:

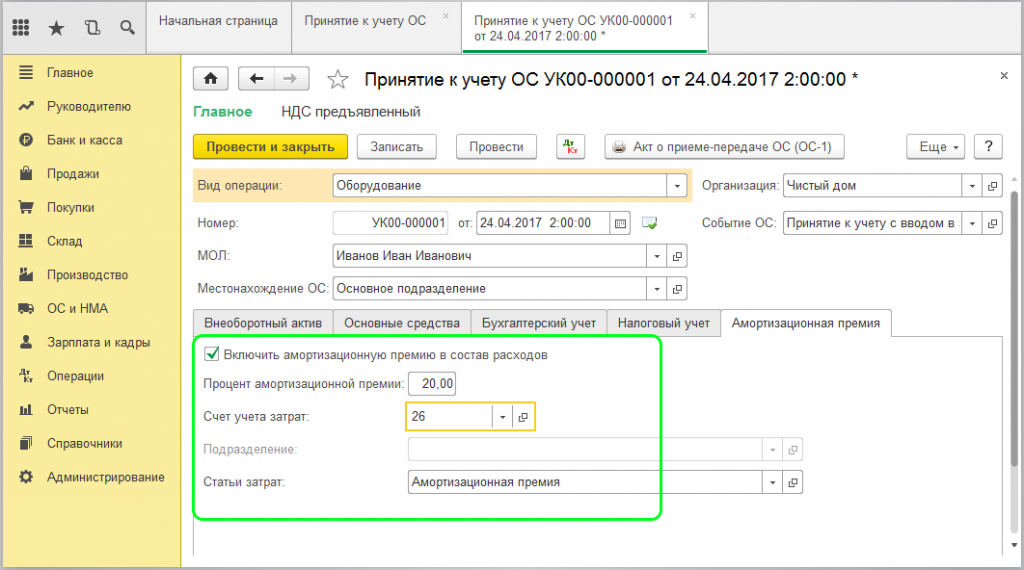

При заполнении этой вкладки происходит уменьшение налоговых выплат на данный процент:

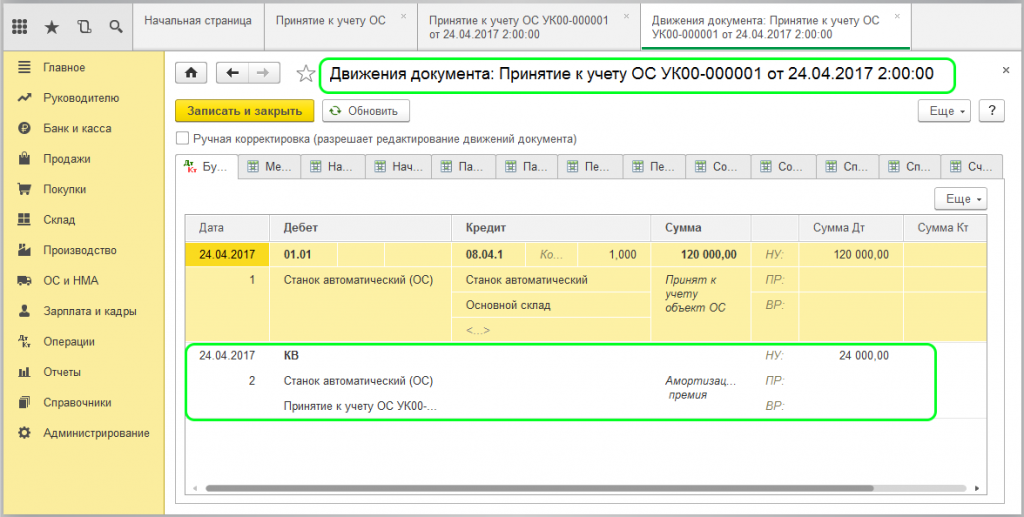

Специальный счёт «КВ» предназначен для учета амортизационной премии:

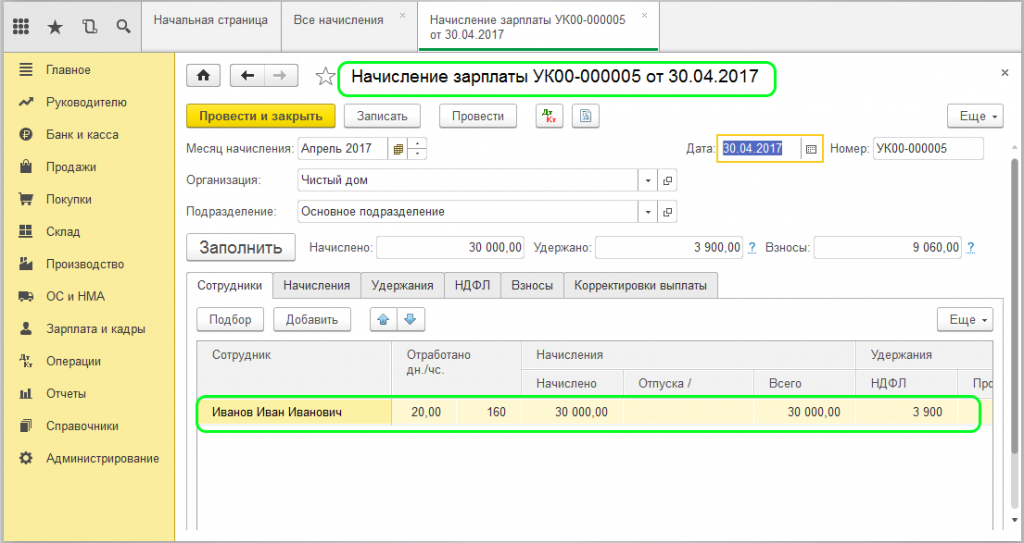

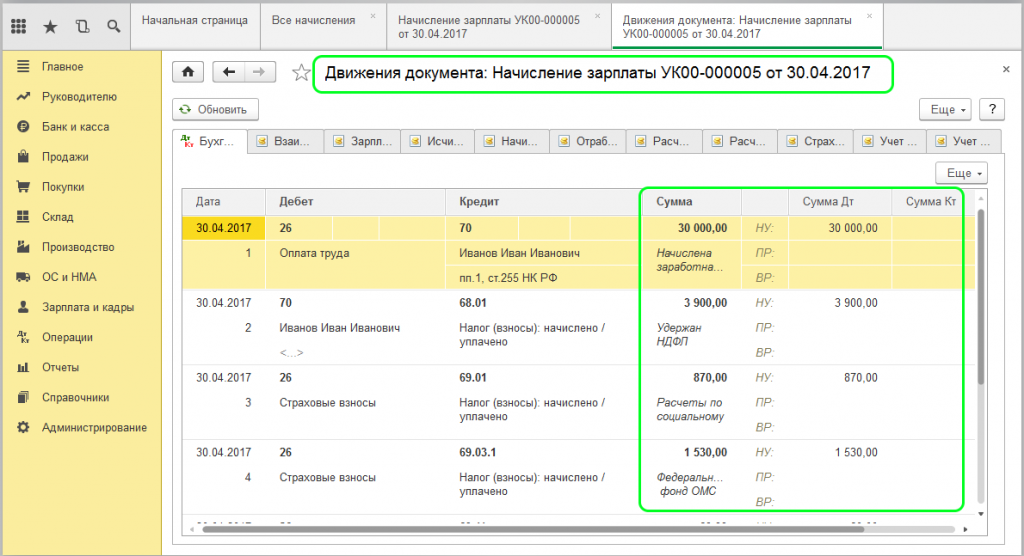

Следующий вид расходов — это выплаченная заработная плата сотрудников, ее оформление происходит через документ «Начисление зарплаты»:

По движению документа можно увидеть соответствующие проводки по НУ и БУ:

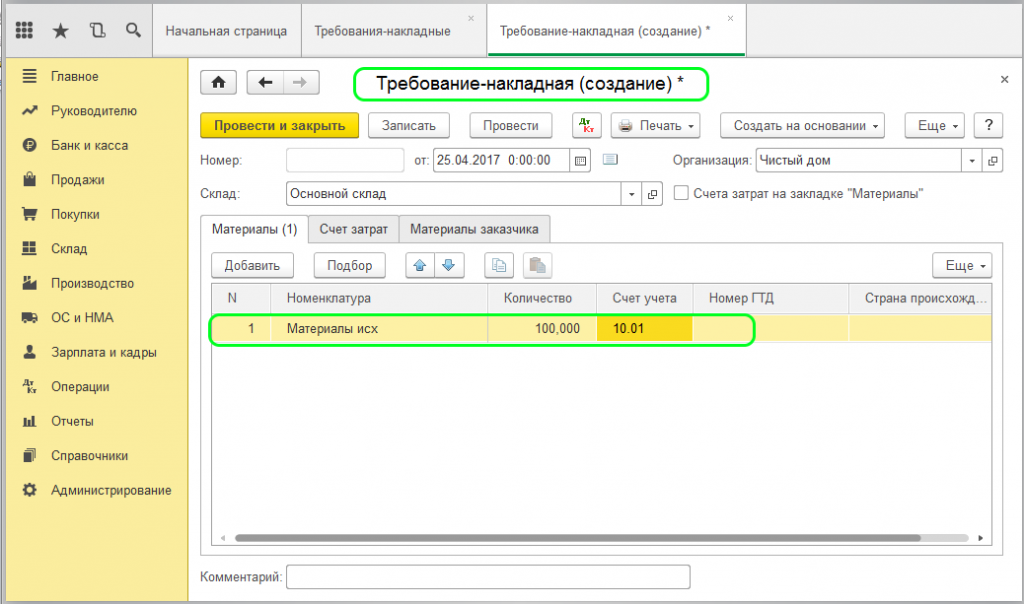

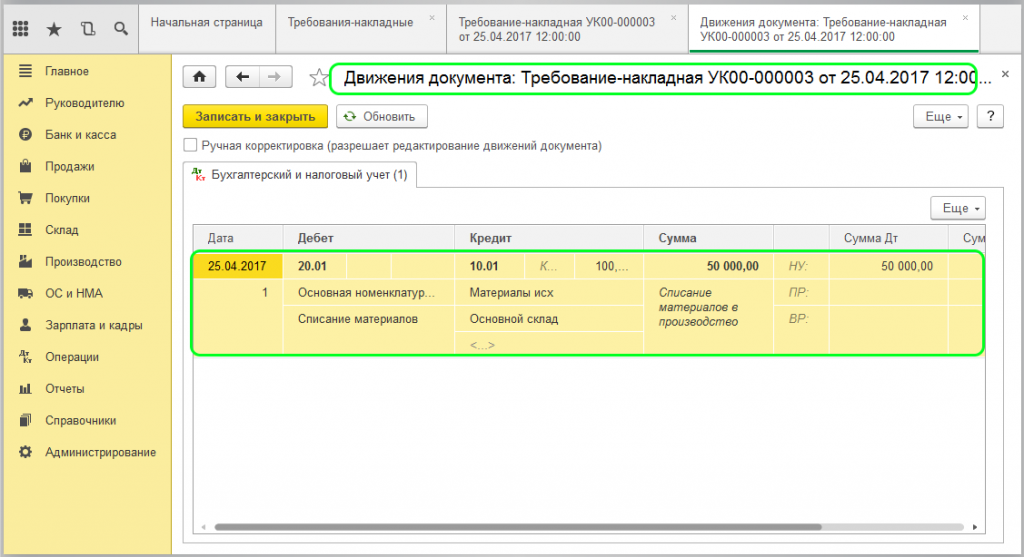

Далее оформляем документ по списанию в производство материалов:

В проводках по операции сразу отражаются суммы по БУ и НУ:

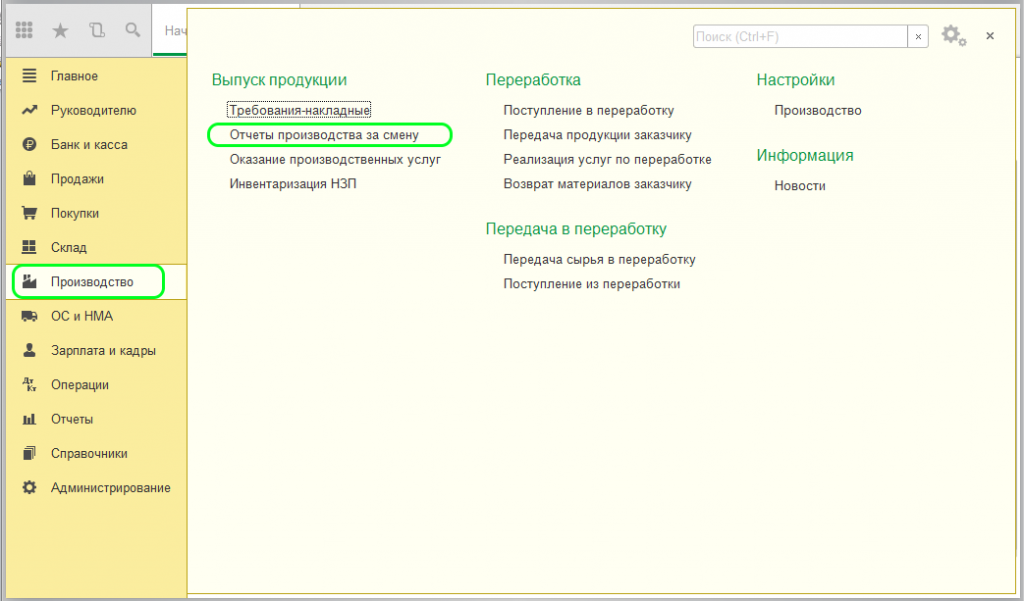

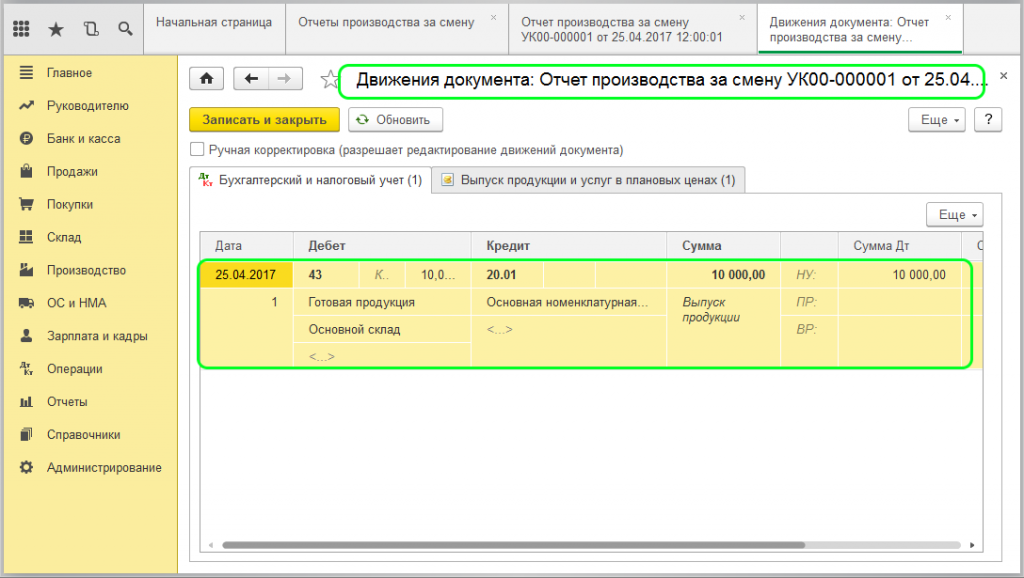

Теперь переходим к выпуску продукции: для этого оформляем документ «Отчёт производства за смену»:

Смотрим движение документа. Важно: сумма в данных проводках не связана с фактическим расходом, а зависит от плановой цены:

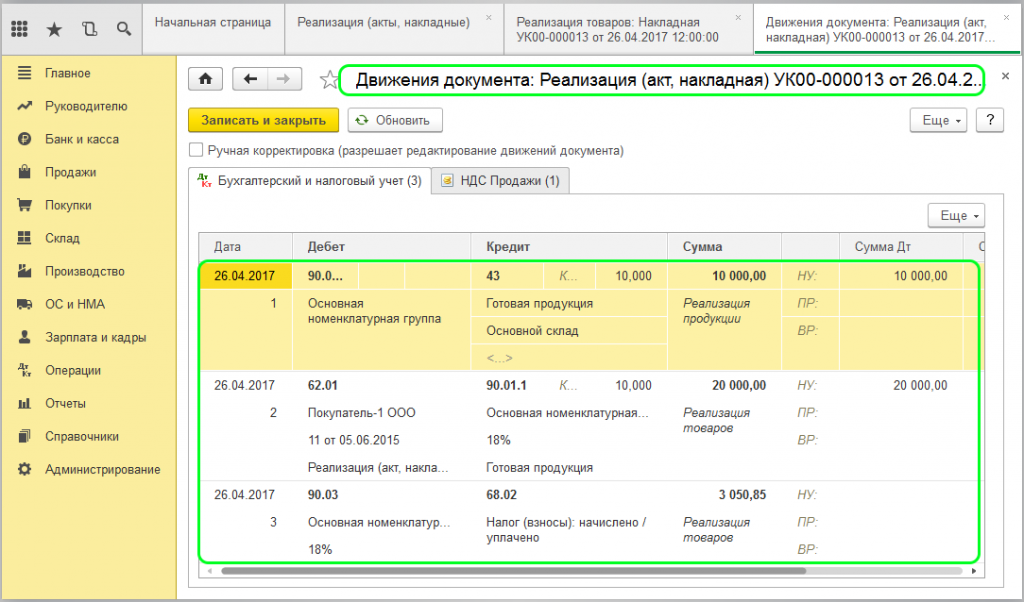

В заключении оформляем документ по реализации готовой продукции, по которому будут формироваться доходы:

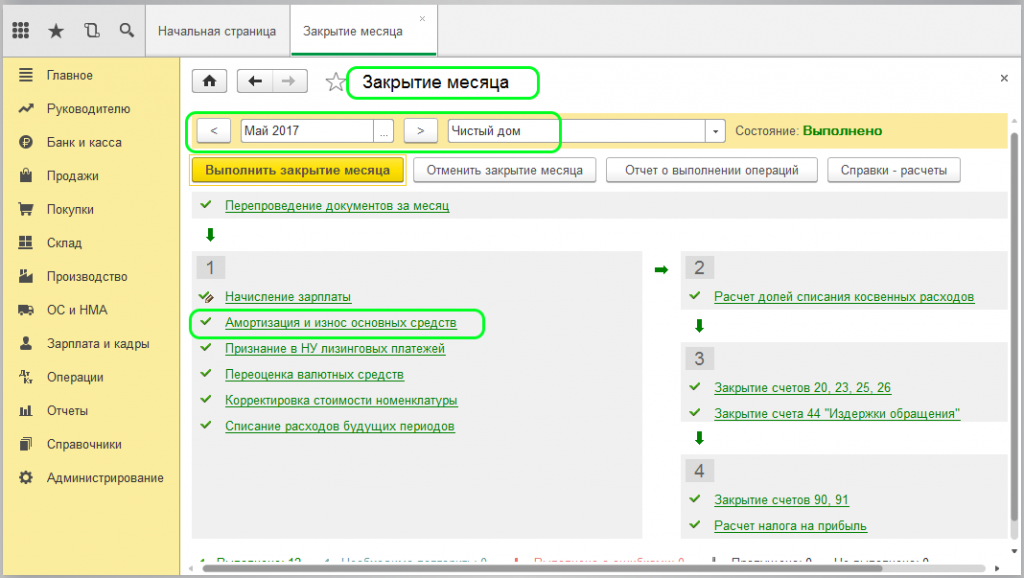

Теперь, когда у нас приняты к учёту и расходы и доходы, начинаем расчёт налога на прибыль. В качестве примера проведём закрытие за период, в течение которого проходило движение по всем документам — 3 месяца. По принятым к учёту ОС амортизационная премия будет отражаться в следующем месяце после принятия.

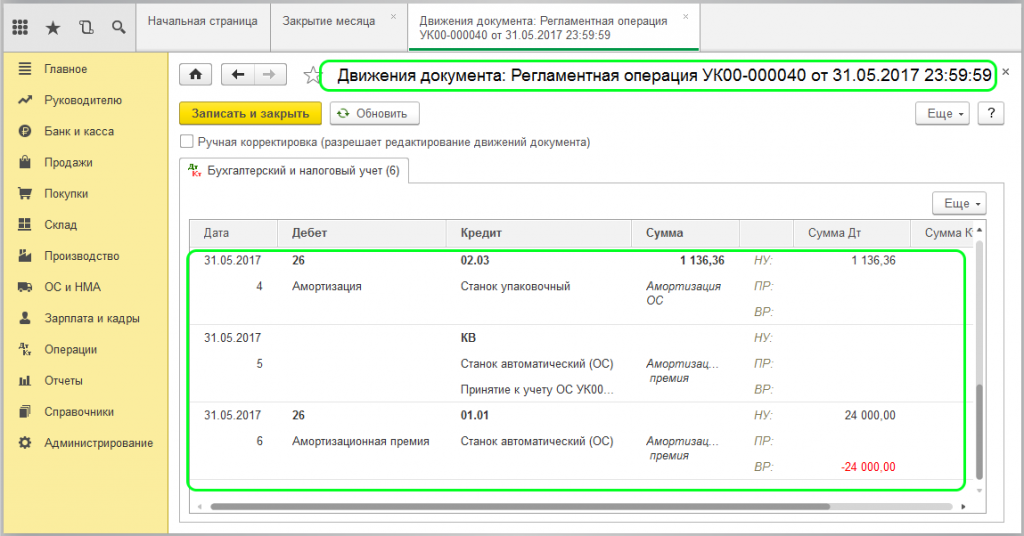

Проводки по амортизации ОС будут будут сформированы с учетом временных разниц по налоговому учёту:

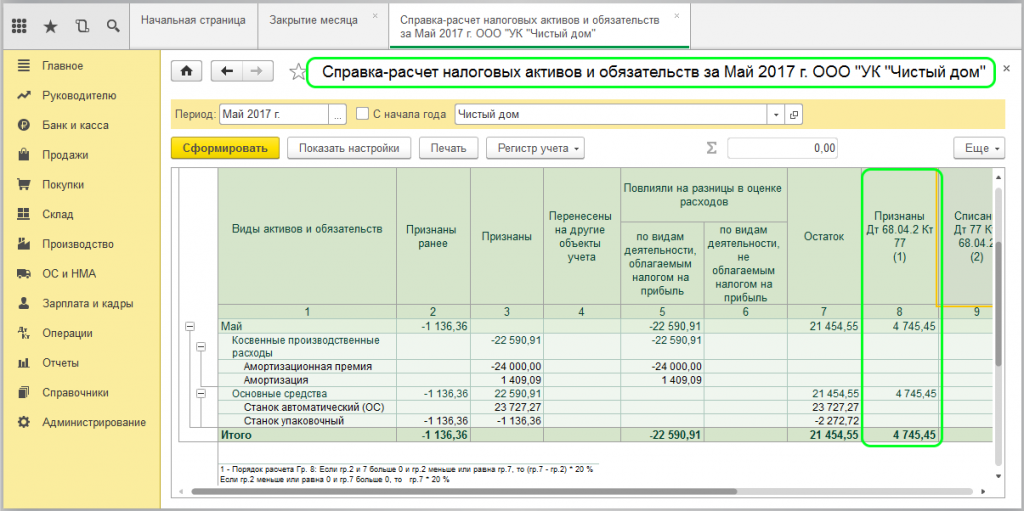

Для определения отложенных активов и обязательств можно воспользоваться обработкой «Справка-расчёт». Там мы найдём полную информацию, как формировались расчёты. Итоговая сумма по графе «Признаны Дт 68.04.2 Кт 77 (1)» будет равна проценту налога на прибыль от суммы ВР:

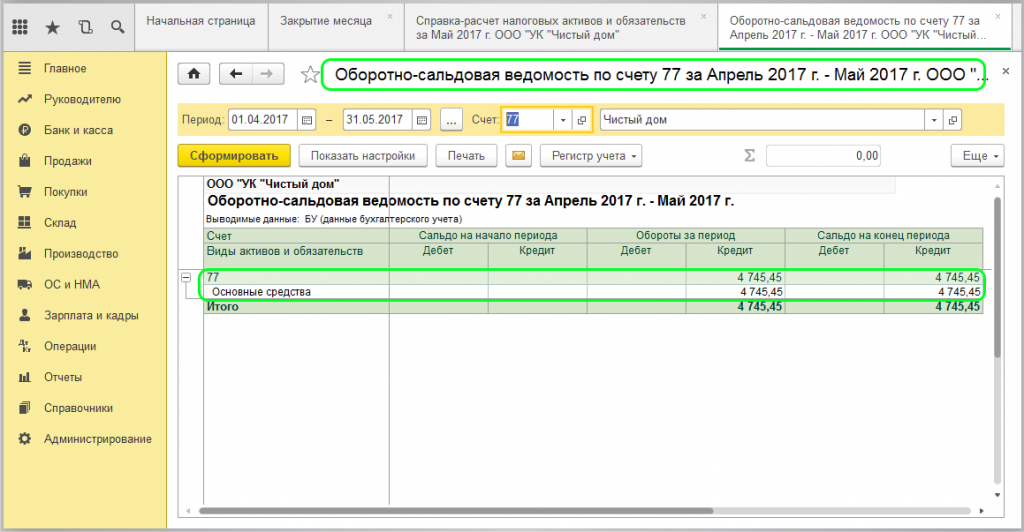

Воспользуемся отчетом «Оборотно-сальдовая ведомость» для просмотра информации по счёту 77 (Отложенные активы):

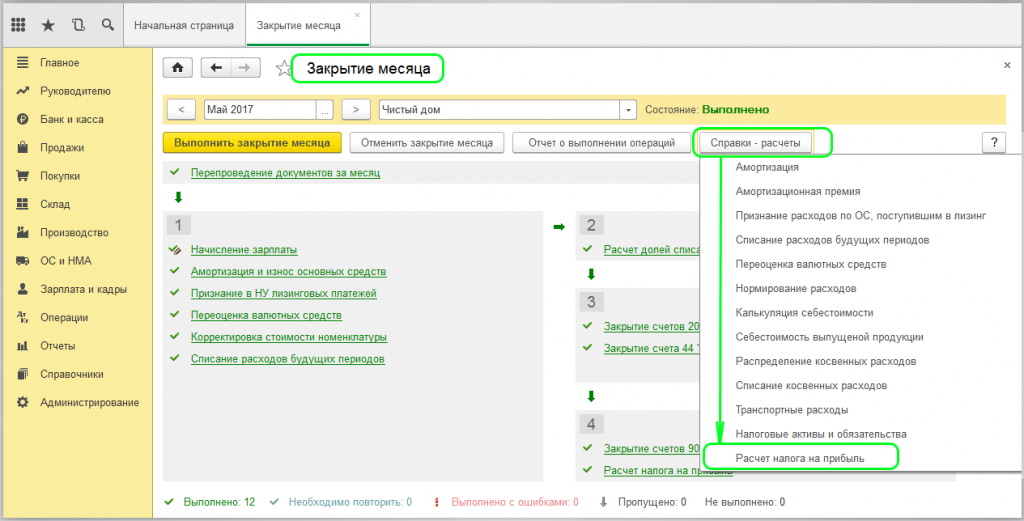

Запускаем обработку «Справка-расчет налога на прибыль»:

Данная обработка покажет нам условный расход по налогу на прибыль. Если из него вычесть сумму по условным обязательствам, то мы как раз и получим сумму налога на прибыль для уплаты в бюджет.

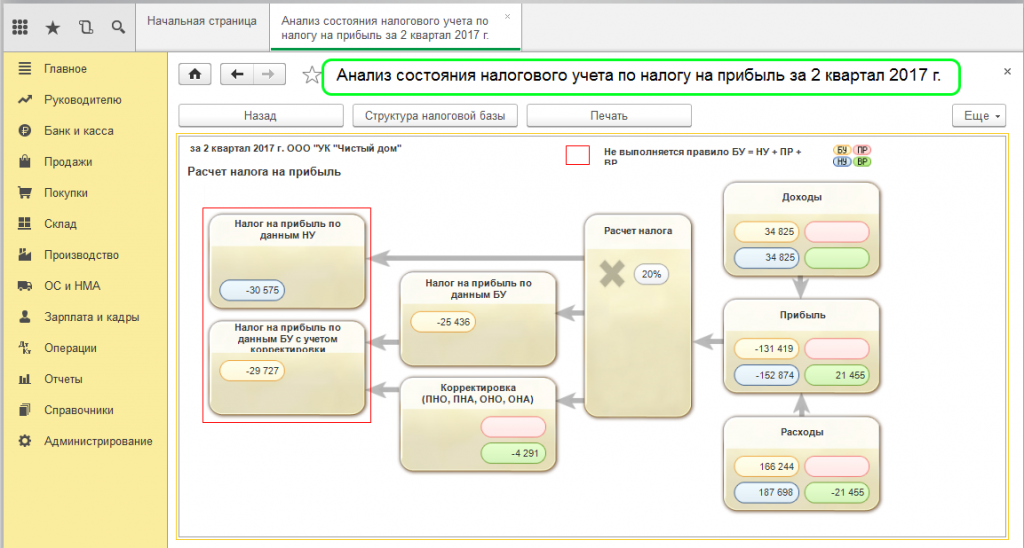

Важно: после всех действий делаем проверку расчета. Для этого формируем отчёт «Анализ состояния налогового учета по налогу на прибыль»:

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!