Налогоплательщики НДС обязаны представить в ИФНС декларацию по налогу за 3 квартал 2020 г. Если этого не сделать, налоговики применят к ним административную ответственность в виде штрафа.

Кто подает декларацию по НДС за 3 квартал

Декларацию по НДС за 3 квартал должны сдавать следующие категории хозяйствующих субъектов:

- юрлица и ИП на ОСНО;

- юрлица и ИП на ЕСХН, если у них нет освобождения от налога;

- иностранные организации, по закону уплачивающие налог;

- юрлица и ИП освобождены от налога, но проводят импортные операции;

- юрлица и ИП освобождены от налога, но являются налоговыми агентами.

Важно! Представлять декларацию обязаны хозяйствующие субъекты, если они в течение налогового периода выдавали счета-фактуры, в которых указан размер НДС. Делать это нужно вне зависимости от того, допустил ли налогоплательщик ошибку при выделении налога или нет.

Декларацию по НДС не представляют хозяйствующие субъекты, которые применяют спецрежим налогообложения, имеют освобождение от НДС, не вели деятельность, не проводили операции по кассе и банковскому счету.

Кроме декларации хозяйствующие субъекты должны также сдать на проверку журнал учета счетов-фактур, декларацию по косвенным налогам по импортным операциям из стран Таможенного союза.

Как сдать декларацию по НДС за 3 квартал

Компании и ИП должны сдать декларацию по НДС за 3 квартал только в электронном виде. Для этого нужно, чтобы у налогоплательщика были ЭЦП с действующим сертификатом, доступ к сети Интернет и программное обеспечение для отправки документов в ИФНС.

Важно! Налогоплательщик не вправе ни при каких условиях подавать декларацию по НДС на бумажном носителе. Если это сделать, налоговики просто не примут отчет и посчитают, что он не сдан.

Когда сдать декларацию по НДС за 3 квартал

Согласно п. 5 ст. 174 НК РФ, декларацию по НДС нужно подать в срок не позднее 25 числа месяца, идущего за отчетным кварталом. Соответственно, за 3 квартал расчет подается не позднее 25 октября. Этот день - воскресенье, а потому срок переносится на первый следующий за ним рабочий день, то есть на 26 октября.

Ответственность за несдачу декларации по НДС за 3 квартал

При нарушении сроков сдачи декларации по НДС хозяйствующему субъекту назначается штраф согласно ст. 119 НК РФ. Он составляет 5% от суммы налога по декларации за каждый месяц. Минимальная величина штрафа - 1 000 руб., а максимальная - 30% от размера НДС.

На должностных лиц также накладывается административная ответственность согласно ст. 15.5 КоАП РФ. Размер штрафа при этом от 300 до 500 руб.

Если хозяйствующий субъект представит декларацию по НДС на бумаге, его за это действие оштрафуют на 200 руб. согласно ст. 119.1 НК РФ.

Важно! Налоговики вправе заблокировать банковский счет налогоплательщика, если он опоздает со сдачей декларации больше чем на 10 дней (пп. п. 3 ст. 76 НК РФ).

Как заполнить декларацию по НДС за 3 квартал

Для заполнения декларации по НДС за 3 квартал используется бланк, утвержденный Приказом ФНС от 29.10.2014 г. № ММВ-7-3/558@. В эту форму внесены некоторые изменения на основании Приказов ФНС от 28.12.2018 г. № СА-7-3/853@ и от 20.11.2019 г. № ММВ-7-3/579@. С отчетности за 4 квартал нужно будет учитывать изменения, вносимые на основании Приказа ФНС от 19.08.2020 г. № ЕД-7-3/591@.

В состав документа входят следующие разделы:

- титульный лист;

- разд. 1 - проставляется величина НДС к перечислению (возмещению) по данным налогоплательщика;

- разд. 2 - указывается размер НДС к перечислению по сведениям налогового агента;

- разд. 3 - используется для определения величины налога по основным ставкам;

- разд. 4 - применяется для определения величины налога по ставке 0%, если она подтверждена;

- разд. 5 - необходим для расчета налоговых вычетов при применении ставки 0%;

- разд. 6 - применяется для расчета суммы налога по ставке 0%, если она не подтверждена;

- разд. 7 - используется для указания операций, не подлежащих налогообложению;

- разд. 8 - указывается информация из книги покупок;

- разд. 9 - вносится информация из книги продаж;

- разд. 10 - проставляется информация из журнала учета выставленных счетов-фактур;

- разд. 11 - вносится информация из журнала учета полученных счетов-фактур;

- разд. 12 - указывается информация по счетам-фактурам, выставленным лицам, указанным в п. 5 ст. 173 НК РФ.

Важно! Основными разделами для заполнения являются титульный лист, разд. 1, 3, 8, 9. Заполнение остальных листов зависит от вида деятельности налогоплательщика.

Нулевая декларация по НДС подается в том случае, если хозяйствующий субъект не вел деятельность, проводил не облагаемые налогом операции.

Как подготовить декларацию по НДС за 3 квартал в 1С

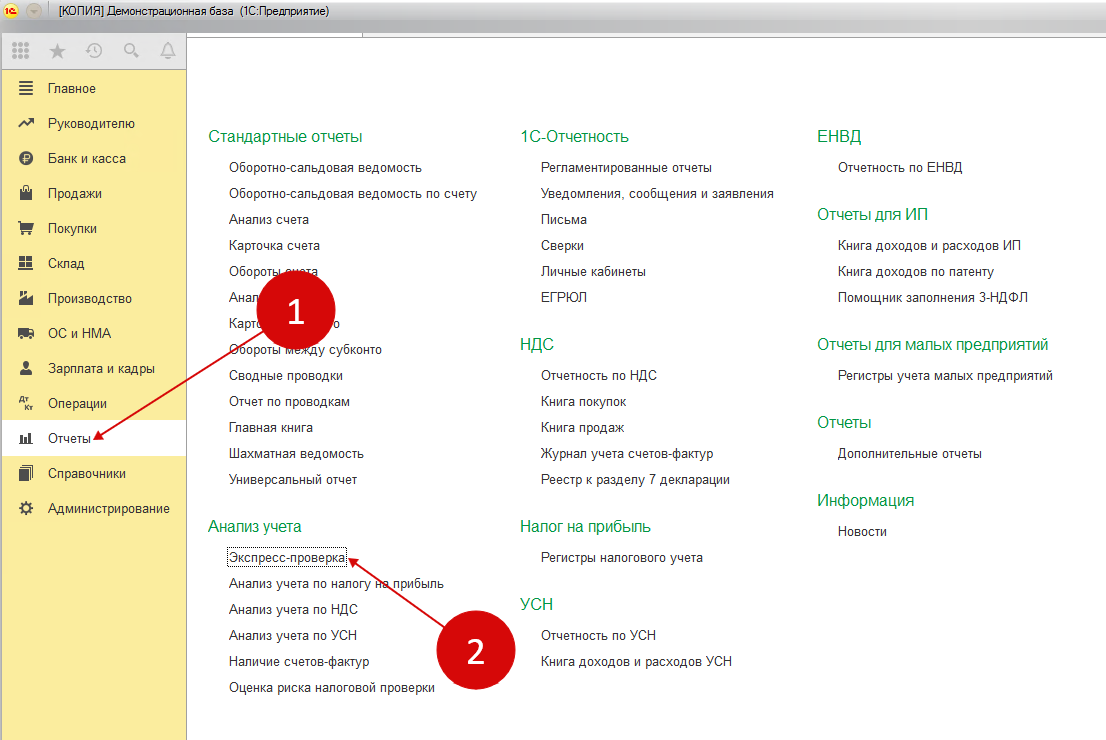

Перед заполнением декларации по НДС за 3 квартал в 1С: Бухгалтерия рекомендуется запустить экспресс-проверку учетной политики, состояния бухгалтерского учета, кассовых операций, книг покупок и продаж.

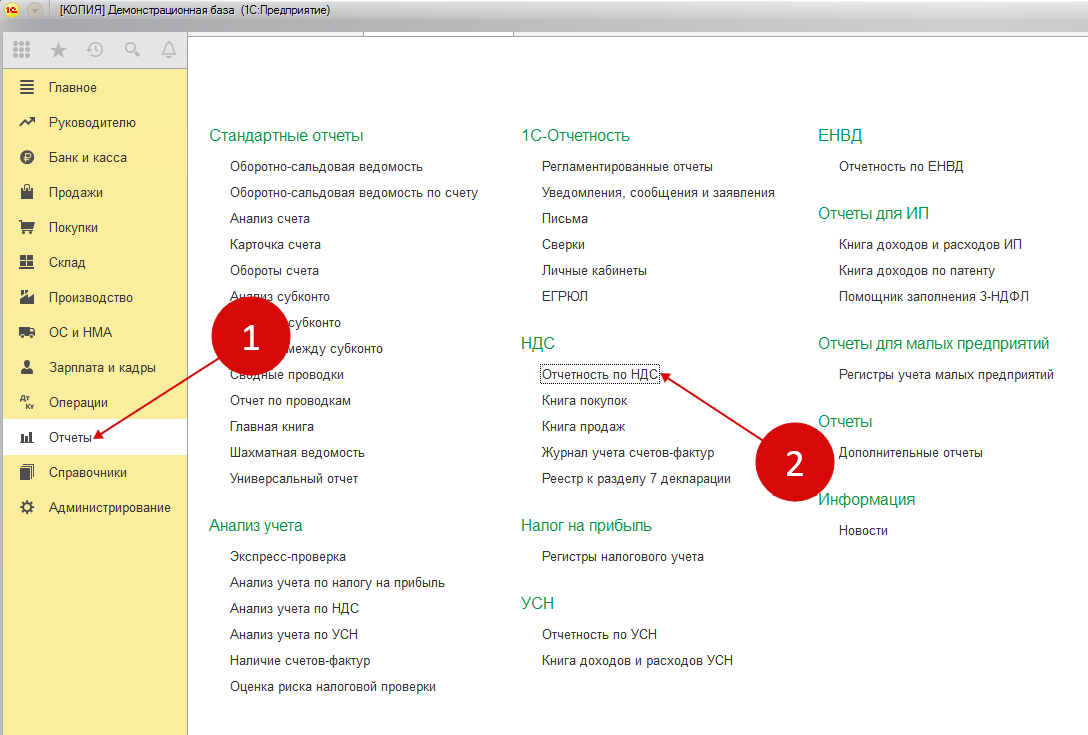

Для заполнения самой декларации необходимо зайти в раздел "Отчеты" и далее в "Отчетность по НДС".

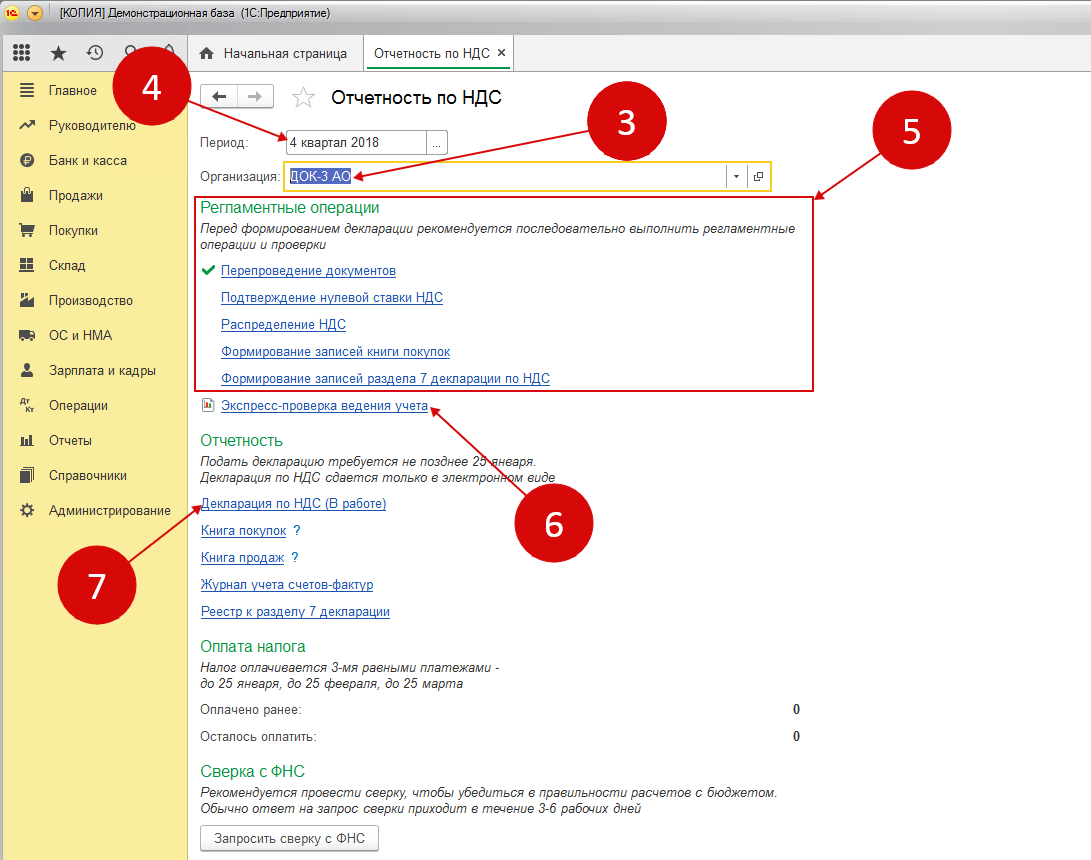

Для заполнения декларации выбирается хозяйствующий субъект и период отчета. Перед формированием рекомендуется перепровести документы, подтвердить нулевую ставку, распределить НДС, сформировать записи книги покупок и раздела 7.

После этого нужно запустить экспресс-проверку ведения учета для того, чтобы еще раз проверить налоговые регистры по учету НДС. Затем надо нажать гиперссылку "Декларация по НДС".

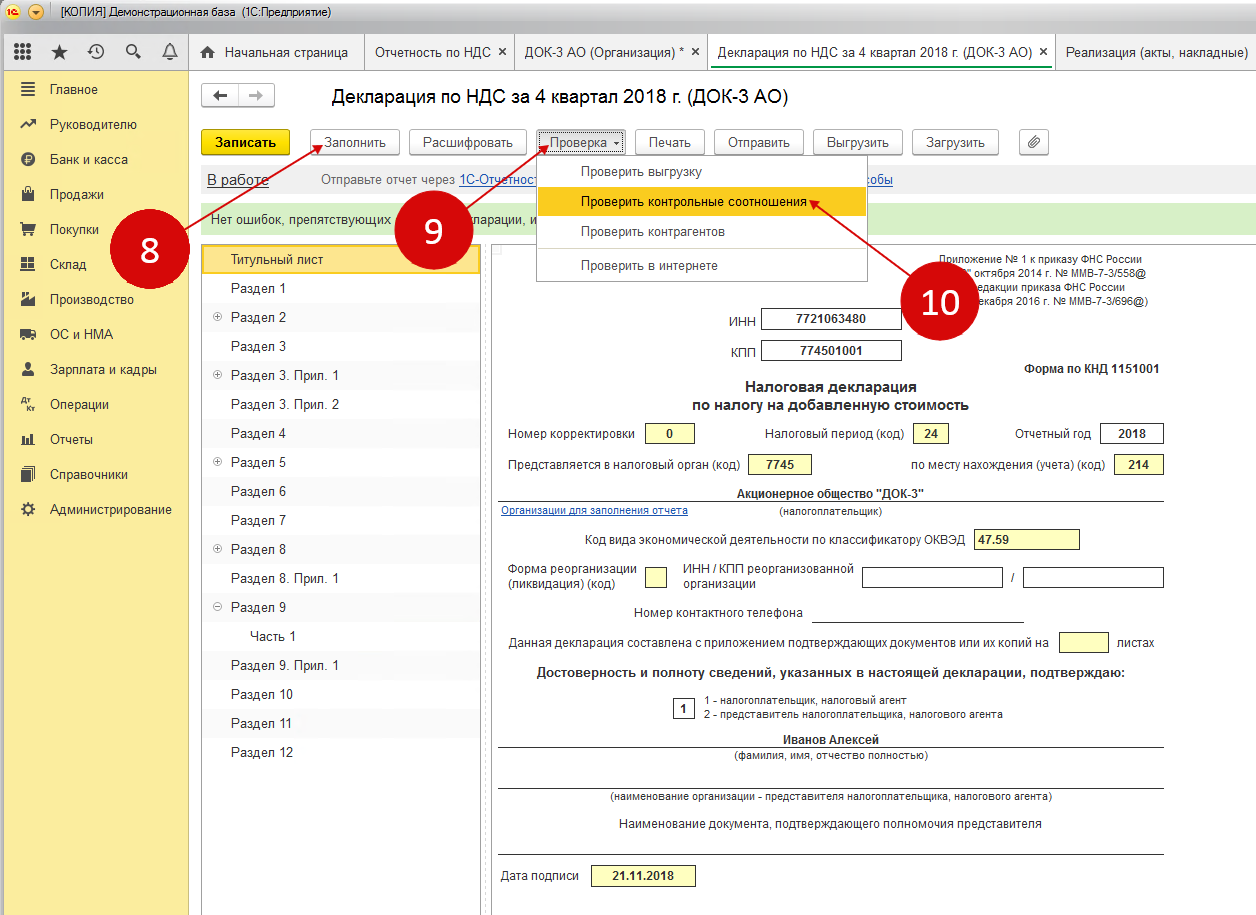

Далее нажимается кнопка "Заполнить" и в этом случае расчет заполняется автоматически из программы. Для проверки выполнения контрольных соотношений имеется специальная кнопка "Проверка".

После завершающей проверки документ можно сохранить, выгрузить или передать налоговикам сразу же из программы 1С: Бухгалтерия.

Остались вопросы или нужна помощь в сдаче отчётности? Закажите консультацию наших специалистов!

: возможности и преимущества подсистем")