Хозяйствующие субъекты, применяющие общий режим налогообложения, должны отчитываться по налогу на прибыль, подавая в ИФНС соответствующую декларацию. За нарушение такой обязанности контролирующие органы выписывают налогоплательщику штраф.

Кто сдает декларацию по налогу на прибыль за 3 квартал

Декларацию по налогу на прибыль за 3 квартал сдают те налогоплательщики, которые применяют ОСНО и, соответственно, являются плательщиками этого налога в бюджет. При этом к таким плательщикам относятся только юридические лица, поскольку ИП обязаны платить НДФЛ и сдавать в налоговую инспекцию декларацию 3-НДФЛ.

Важно! Даже если компания не вела деятельность и фактически не получала прибыль в отчетном периоде, она все равно должна сдать нулевую декларацию.

В некоторых случаях компании на УСН или ЕСХН тоже обязаны сдать декларацию по налогу на прибыль. К примеру, если они являются налоговыми агентами по налогу на прибыль, получили дивиденды от зарубежного предприятия или доход в форме прибыли контролируемого иностранного субъекта или доход в форме процентов по некоторым долговым обязательствам.

Чтобы без ошибок заполнить декларацию по налогу на прибыль, рекомендуем воспользоваться сервисом 1С: Отчетность. С его помощью можно заполнять отчеты, проверять корректность внесенной информации, напрямую отправлять документы в контролирующие органы. Использование сервиса позволяет сэкономить время и силы, а также оградить компанию от претензий со стороны ИФНС. Звоните нашим специалистам, и мы поможем вам с подключением.

Как сдать декларацию по налогу на прибыль за 3 квартал

Компании могут сдавать декларацию по налогу на прибыль за 3 квартал в бумажном виде при численности сотрудников менее 10 человек. Если данное условие не выполняется, документ нужно подать в ИФНС только в электронном виде. При нарушении данного правила представления декларации налоговики штрафуют компанию.

Сдавать декларацию по налогу на прибыль нужно в ИФНС по месту регистрации компании. Однако имеются некоторые исключения:

- крупнейшие налогоплательщики представляют расчет по месту учета в этом статусе;

- участники консолидированной группы сдают документ по месту регистрации договора о создании этой группы;

- обособленные подразделения представляют расчет по месту его регистрации.

Важно! Последний пункт не относится к консолидированной группе в случае, если участники уплачивают налог по всем "обособкам" внутри одного региона России.

Когда сдать декларацию по налогу на прибыль за 3 квартал

Срок сдачи декларации по налогу на прибыль за 3 квартал - 28 октября. Он приходится на рабочий день, а потому не переносится и является окончательным.

Ответственность за несдачу декларации по налогу на прибыль за 3 квартал

При нарушении срока сдачи декларации по налогу на прибыль за год налоговики начислят штраф согласно ст. 119 НК РФ. Его размер составляет 5% от суммы налога за каждый месяц просрочки. При этом минимальная сумма штрафа - 1 000 руб., и она будет начислена даже в том случае, если компания не ведет деятельность и не представит нулевую декларацию. Максимальная сумма штрафа - 30% от величины налога.

Что касается промежуточной декларации по налогу на прибыль (квартальной), штраф за просрочку назначается по ст. 126 НК РФ и составляет 200 руб. за каждый непредставленный документ. Связано это с тем, что в квартальных декларациях (в том числе и за 3 квартал) указывается аванс по налогу на прибыль, а не окончательная сумма.

Как заполнить декларацию по налогу на прибыль за 3 квартал

Для заполнения декларации по налогу на прибыль за 3 квартал нужно использовать бланк, утвержденный Приказом ФНС от 23.09.2019 г. № ММВ-7-3/475@).

В состав расчета входят такие разделы:

- титульный лист;

- разд. 1 - указывается величина налога;

- лист 02 - предназначен для расчета налога;

- прил. 1 к листу 02 - вносится информация о доходах от реализации и внереализационных доходах;

- прил. 2 к листу 02 - вносятся сведения о расходах от производства и реализации, внереализационных расходах и убытках;

- прил. 3 к листу 02 - используется для расчета величины расходов;

- прил. 4 к листу 02 - применяется для расчета величины убытков;

- прил. 5 к листу 02 - используется для расчета авансов по налогу компанией, имеющей "обособку";

- прил. 6 к листу 02 - применяется для расчета авансов по налогу по консолидированной группе;

- прил. 7 к листу 02 - необходимо для исчисления инвестиционного налогового вычета;

- лист 03 - предназначен для определения налога, удерживаемого налоговым агентом;

- лист 04 - нужен для расчета налога по тарифам, отличным от тарифов, указанных в п. 1 ст. 284 НК РФ;

- лист 05 - используется для расчета базы обложения по операциям, финансовые итоги которых используются в особом порядке;

- лист 06 - предназначен для заполнения негосударственными пенсионными фондами;

- лист 07 - необходим для формирования отчета о целевом использовании имущества;

- лист 08 - заполняется, если хозяйствующий субъект сам осуществил корректировку;

- лист 09 - применяется при получении прибыли контролируемой зарубежной компании;

- прил. 1 к расчету - заполняется по доходам, не используемым при расчете налогооблагаемой базы;

- прил. 2 к расчету - формируется по доходам от действий с финансовыми инструментами.

Важно! Если компания сдает нулевую декларацию, расчет включает титульный лист, разд. 1, лист 02 с прил. 1 и 2. Пустые листы к нулевой декларации не прикладываются.

Как подготовить декларацию по налогу на прибыль за 3 квартал

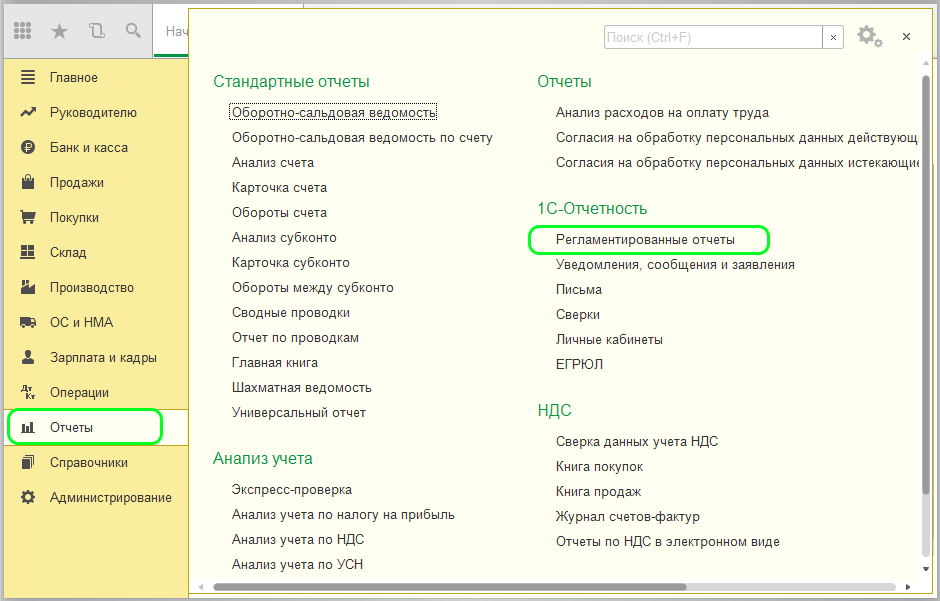

Для формирования декларации по налогу на прибыль за 3 квартал в 1С: Бухгалтерия надо зайти в раздел 1С-Отчетность и далее в "Регламентированные отчеты".

Далее нужно выбрать для заполнения отчет "Декларация по налогу на прибыль".

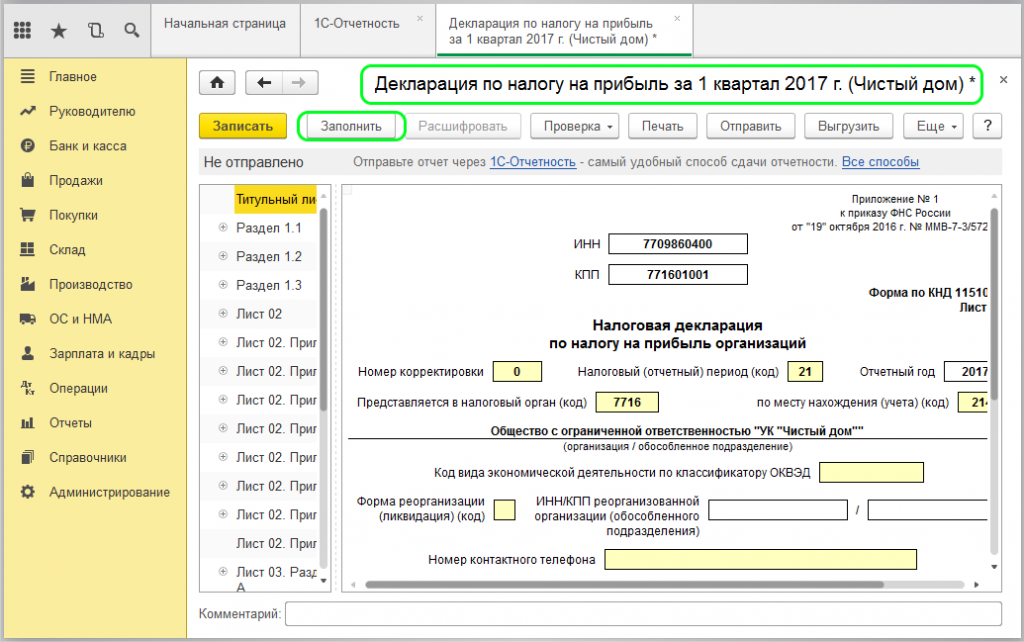

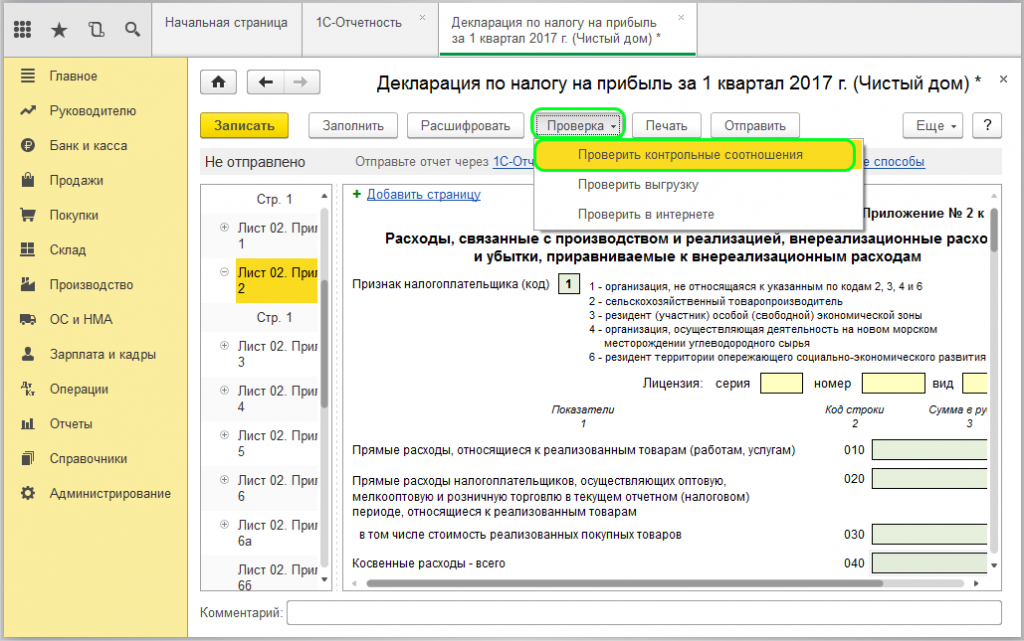

После этого следует нажать на кнопку "Заполнить" и сведения будут внесены в документ автоматически из программы. Заполненную декларацию можно проверить двумя способами:

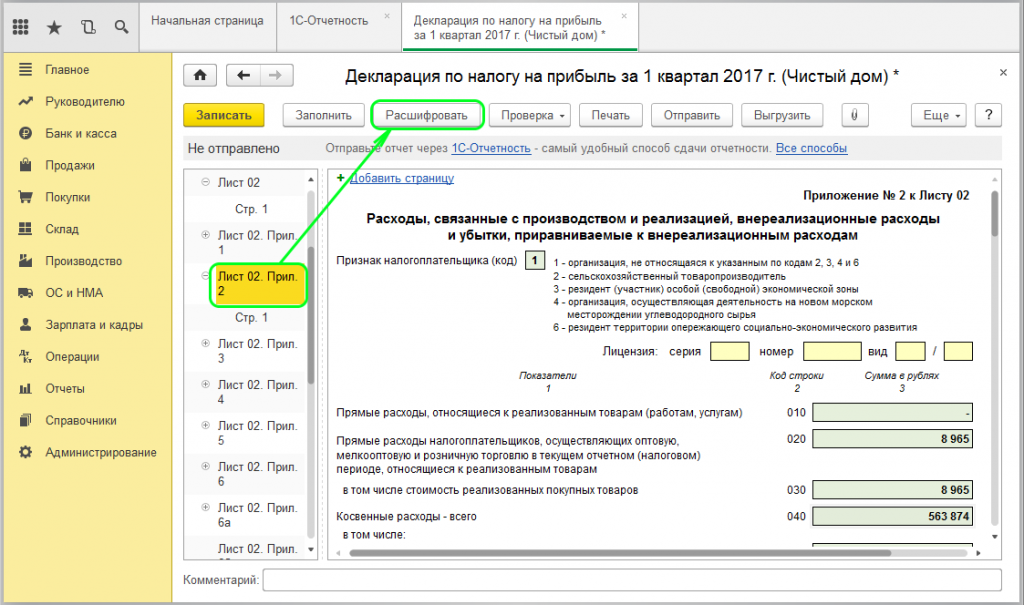

- с использованием кнопки "Расшифровка". Для этого нужно выбрать раздел и строку, а затем ее расшифровать;

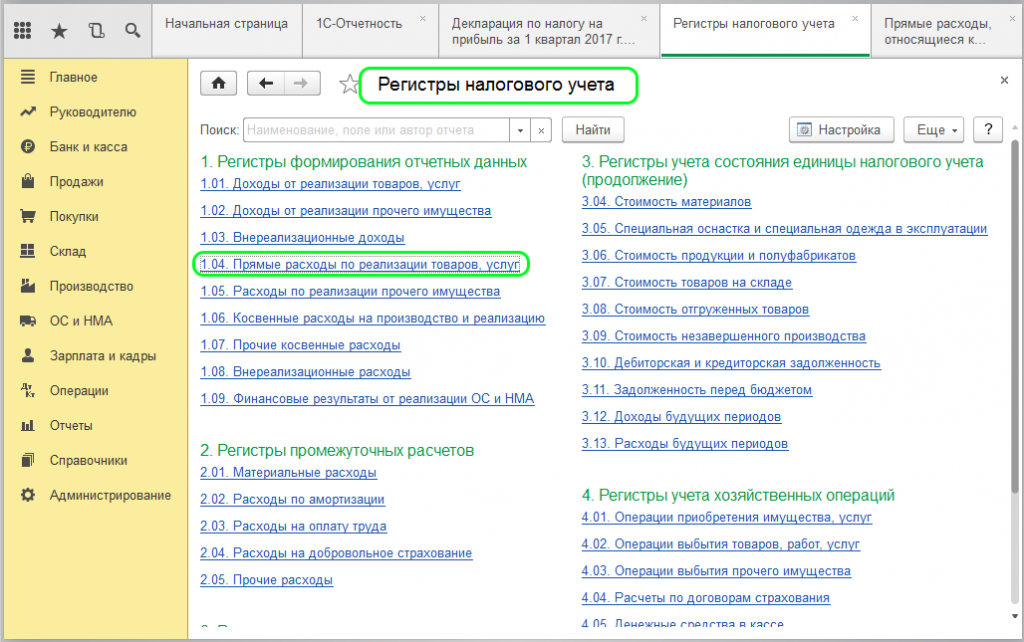

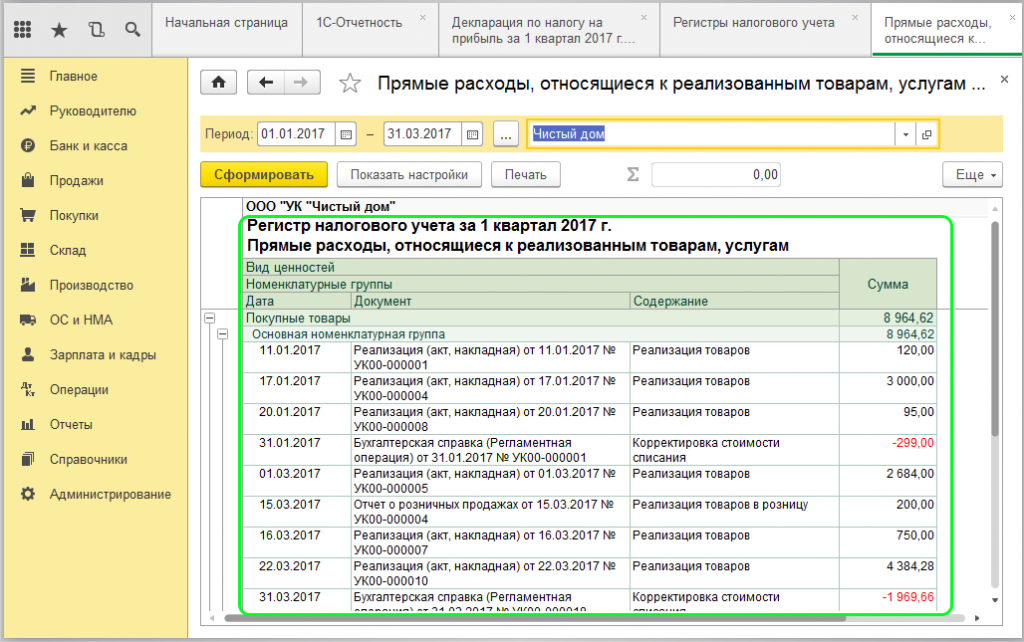

- с использованием регистров налогового учета. Для этого нужно перейти в раздел "Отчеты", затем выбрать "Регистры налогового учета" и после этого выбрать пункт 1.04 "Прямые расходы по реализации товаров, услуг".

После этого можно детально проверить разнесенную в программе информацию.

Все остальные регистры проверяются аналогичным образом. После этого остается только проверить саму декларацию на соответствие контрольным соотношениям.

Остались вопросы или нужна помощь в сдаче отчётности? Закажите консультацию наших специалистов!

: возможности и преимущества подсистем")